|

한수원이 주도하는 주요 해외 원전은 올해 하반기 체코 4기를 시작으로, 2025년 폴란드 2기, 아랍에미리트(UAE) 2기 등이 있다. 체코는 프랑스와 경쟁 입찰 중이지만 공기, 비용 측면에서 경쟁력이 충분하다는 평가다. 폴란드와 UAE는 한수원 단독으로 논의하고 있기 때문에 프로젝트가 본격 진행되면 수주 가능성이 크다고 짚었다. 국내도 올해 중 제11차 전력수급기본계획 실무안이 신규 원전 2기 이상이 포함될 것으로 봤다.

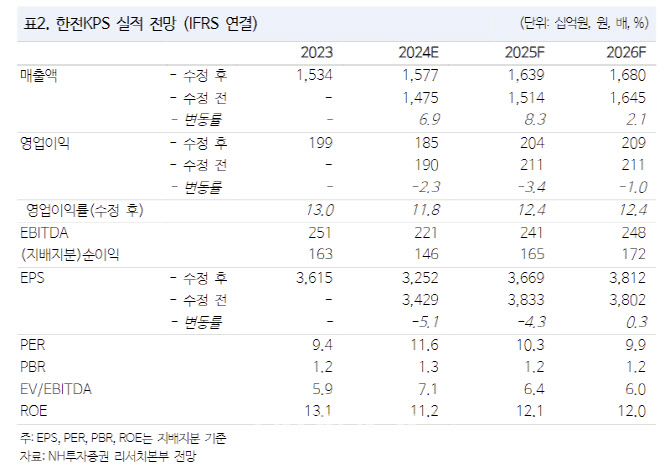

오는 6월 경영평가 등급 발표로 인한 충당금 이슈도 제한적일 것으로 판단했다. 이 연구원은 “인건비 내 성과급은 경영평가 등급에 의해 결정되며 이미 B등급 기준 충당금을 설정했다”며 “올해 경영평가 결과를 살펴봐야 하지만 재차 B등급을 받더라도 비용에 미치는 영향은 제한적”이라고 말했다.

안정적인 실적으로 작년에 이어 높은 배당수익률이 이어질 것으로 예상했다. 이 연구원은 “경영평가 B등급 가정 시 올해 연간 영업이익은 전년 대비 7% 감소한 1853억원으로 배당성향 60% 기준 배당수익률은 5.2%로 추정된다”고 분석했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)