|

정답은 ‘5번’ 입니다.

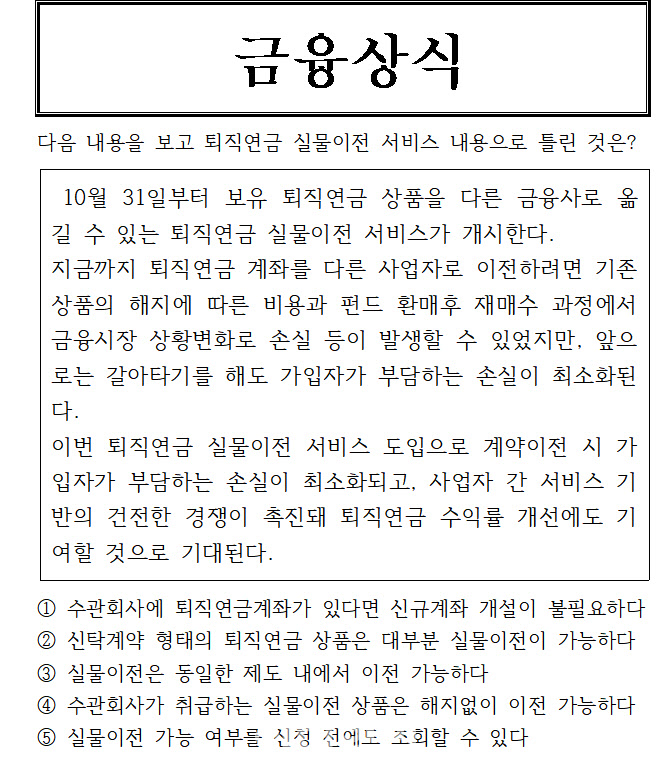

금융감독원과 고용노동부는 31일부터 보유 퇴직연금 상품을 다른 금융사로 옮길 수 있는 퇴직연금 실물이전 서비스를 개시하기로 했는데요.

31일부터 서비스를 개시할 예정인 퇴직연금 사업자는 전체 실물 이전 대상 44개 사업자 중 37개사로, 적립금 기준 전체의 94.2%에 해당합니다.

실물이전 형태로 퇴직연금 계좌를 이전하려는 퇴직연금 가입자는 새롭게 계좌를 옮기고자 하는 퇴직연금사업자(수관회사)에서 퇴직연금 계좌를 개설한 후 이전신청서를 접수하면 됩니다. 단 수관회사에 개설된 퇴직연금계좌가 있는 경우, 신규 계좌 개설이 불필요해 이관회사에서도 이전신청이 가능합니다.

신탁계약 형태의 원리금보장상품(예금, GIC, ELB·DLB 등), 공모펀드, ETF 등 주요 퇴직연금 상품은 대부분 실물이전이 가능합니다. 실물이전은 동일한 제도 내(DB↔DB, DC↔DC, IRP↔IRP)에서 이전 가능한데요. 다만 퇴직연금 운용 상품의 특성, 계약 형태 등에 따라 실물이전이 불가능한 경우도 있습니다. 가령 △디폴트옵션 상품(전체 적립금의 5.7%) △퇴직연금(자산관리)계약이 보험계약 형태인 경우(16.5%) △사용자가 운용관리업무와 자산관리업무를 각각 다른 사업자로 지정한 언번들형 계약(7.3%) 등이 해당됩니다.

또한 가입자는 본인이 운용 중인 상품이 실물이전 대상에 해당하더라도 이전을 희망하는 사업자(수관회사)가 동일한 상품을 취급(line-up)하고 있어야 실물이전이 가능하다는 사실에도 유의해야 합니다.

즉 가입자가 운용하는 다양한 상품 중 수관회사가 취급하는 실물이전 대상 상품은 해지 없이 이전이 가능하지만, 실물이전 제외 상품과 수관회사 미취급 상품은 기존과 같이 상품 매도 후 현금화해 이전해야 합니다.

고용부·금감원은 가입자의 편의성 제고를 위해 보유한 상품의 실물이전 가능 여부를 신청 전에 조회할 수 있는 ‘사전조회 기능’도 빠른 시일 내에 추가 오픈할 예정입니다. 중장기적으로 DC에서 IRP로의 실물 이전 등도 실물이전이 가능하도록 추가 검토한다는 방침입니다.

!['上上上上' 호남 반도체 소식에 터졌다…'금호건설' 불기둥[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100604t.jpg)