|

[이데일리 김형욱 기자] 올해 수입-지출 목표 세우셨나요. 2015년부터 8년째 가계부를 쓰며 매월, 매년 수입-지출의 대략적 목표를 세우고 있는데 올 초만큼 불확실성을 느낀 적은 것 같습니다. 곧 만3세가 되는 아이를 위한 돈이 늘어나는 게 크지만, 매일 경제 관련 동향을 살피며 침체의 그림자를 느낍니다. 물가·환율·금리의 ‘3고(高) 현상’은 이미 기사가 아닌 개인의 현실이 됐습니다. 다들 느끼듯 일주일치 장 한번 보면 10만~20만원이 순식간입니다. 올겨울 난방비 지출 증가도 유독 두드러집니다.

올해 목표는 ‘작년만큼’

올해 수입-지출 목표는 ‘작년만큼’ 혹은 ‘작년보다 약간만 더’ 남기는 것으로 정했습니다. 사실 작년부터 좋지 않았습니다. 이익률(수입-지출)은 휴직했던 기간을 빼면 가장 낮은 수준으로 내렸습니다. 번 돈의 약 5분의 1(20%) 정도만 저축·투자할 수 있었습니다. 올해는 이보다 좀 많은 4분의 1을 저축한다는 목표(25%)입니다. 현실적으론 작년만큼만 해도 나쁘진 않을 듯합니다.

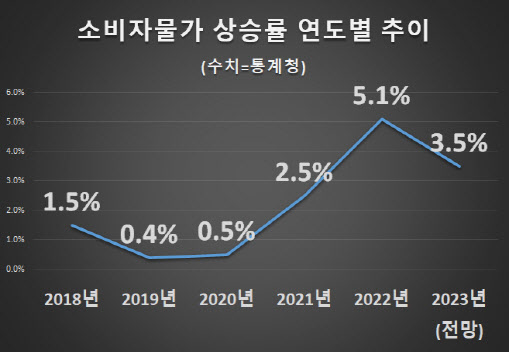

개인적인 이슈는 둘째치고 이미 작년부터 오르기 시작한 물가는 올해 더 오를 게 확실해 보입니다. 작년엔 소비자물가지수가 5.1% 올랐는데 올해도 3.5% 더 오른다고 합니다. 재작년까지 1% 전후였던 걸 고려하면 체감이 꽤 큽니다. 올해 상승률이 내린다지만 개인 입장에선 2년 누적 8~9%입니다.

올해 물가가 정부 목표인 3.5% 이내에서 잡힌다는 보장도 없습니다. 세계 물가를 끌어올린 러시아-우크라이나 전쟁은 지리멸렬한 장기전에 들어선 상황입니다. 아끼는 데도 한계가 있습니다. 집에선 만2세 아이가 무럭무럭 크고 있고 집을 얻기 위한 빚에선 이자와 원금이 또박또박 나갑니다. 여러분도 지출 늘어날 일은 한둘씩 있겠죠.

|

이참에 가계부 써볼까

고물가라는 사회적 부담과 자녀 양육이라는 개인적 부담 속 ‘작년만큼’이란 목표를 달성하려면 더 아껴야 합니다. 사업자라면 더 벌어서 더 많이 남길 수 있습니다. 잘 나가는 IT 대기업 직원이라면 업무 성과에 집중해 연봉을 수백~수천씩 올릴지 모릅니다. 그러나 저 같은 보통의 급여생활자에게 수입을 큰 폭 늘리는 게 쉽지 않습니다. 공격적인 투자에도 위험이 따릅니다.

현 시점에선 아끼는 게 가장 확실한 투자입니다. 일단 내가 지금 어디에 돈을 쓰는지, 무엇을 더 아낄 수 있는지 파악할 필요가 있습니다. 그래야 무엇을 더 줄일 수 있고, 줄일 수 없는지 파악해 소비 구조를 합리적으로 바꿀 수 있습니다.

경험상 가계부 작성도 나쁘지 않습니다. 오랜 기간 지출 내용을 정리하고 항목별로 집계해오다 보니 돈의 흐름이 한눈에 보입니다. 어느 정도 예측도 가능합니다. 제 경우 전체 지출의 절반까지 커진 양육·가족 관련 지출은 더 늘었으면 늘었지 줄진 않을 겁니다. 세금과 통신비, 소소한 후원도 사실상 고정입니다. 나머지 절반 이내의 범위 내, 특히 특정 항목에서 아껴야 합니다.

주 1~2회씩은 시켜 먹던 배달음식을 줄이기로 했습니다. 맞벌이로서 쉽지 않은 일입니다. 그러나 집에서 조리해 먹는 일은 소비 절감 효과가 생각보다 큽니다. 요샌 간편식도 잘 나와 급할 때 활용합니다. 외식도 업무 관련이거나 특별한 날을 빼곤 잘 안 합니다. 개인 기호식품이나 취미·레저비도 일정 비율 이내로 관리할 계획입니다. 개인 소비를 촉진해야 전체 경제가 활성화하는 건 압니다. 그러나 불확실한 환경 속 개인으로선 불필요해 보이는 비용은 줄일 수밖에 없습니다.

|

사람마다 상황은 다릅니다. 소득이 적은 영세 사업자나 소득이 없는 미취업자는 소득을 만드는 게 우선입니다. 지출 관리도 중요하겠지만 소득 없인 답이 안 나옵니다. 다른 의미로 능력이 뛰어난 고소득자나 큰 돈을 보유한 자산가도 지출을 관리할 시간에 소득을 늘리거나 가진 돈 잘 굴리는 게 나을 수 있겠죠.

다만, 개인의 수입-지출 내역을 파악하는 건 거의 대부분에게 의미가 있습니다. 본인이 이달, 혹은 올해 내가 얼마를 벌었고 얼마를 썼는지 알아야 경제적으로 지속 가능한지 알 수 있으니까요. 꼭 아끼자는 게 아니라, 아낄 필요가 있는지 없는지는 파악해 놓자는 거죠. 돈 많은 사람이 오히려 이런 작업을 더 열심히 하는 것 같습니다. 정부와 기업, 기관도 대부분 이런 작업을 합니다. 상장기업과 공공기관은 감사도 받고, 평가도 받습니다.

개인도 생각보다 쉽게 할 수 있습니다. 이런 관리를 알아서 해주는 앱도 많이 나와 있습니다. 유튜버를 중심으로 ‘무지출 챌린지’ 같은 관련 브이로그도 유행합니다. 마음만 먹으면 본인에게 맞는 방식을 쉽게 찾을 수 있습니다. 참고로 전 가계부는 체크카드 지출내역을 참조해 월 1~3회 엑셀로 정리합니다. 또 경제뉴스와 어피티 같은 경제 뉴스레터를 보고 계획을 세웁니다. 목표는 내 수입에서 지출을 뺀 이익률이 얼마인지를 수시로 파악하고, 내 경제 활동의 지속 가능성을 점검하는 겁니다. 연초인 만큼 여러분도 한번 시작해보면 어떨까 제안해봅니다.

내 상황을 알면 남들과 객관적 비교도 가능합니다. 통계청은 분기마다 가계동향조사를 통해 전국 평균치를 냅니다. 지난해 3분기 기준 한 가구당 매월 487만원을 벌었고 372만원을 썼습니다. 저소득~고소득층을 모두 아우르는 평균치인 만큼 이보다 많고 적음에 큰 의미를 부여하긴 어렵습니다. 그러나 세부 내용을 보면 내 수준과 필요에 맞는 꽤 자세한 비교가 가능합니다. 내 주변이나 연예인, 인스타그램 속 돈 자랑보다는 의미 있는 분석이 가능합니다.