|

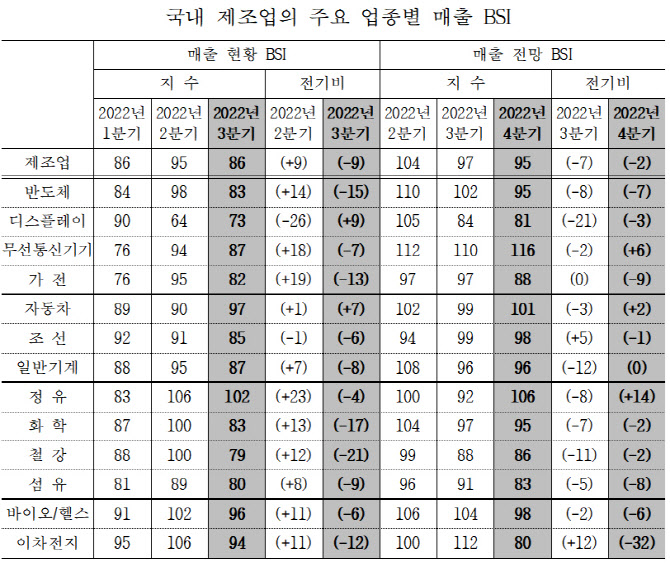

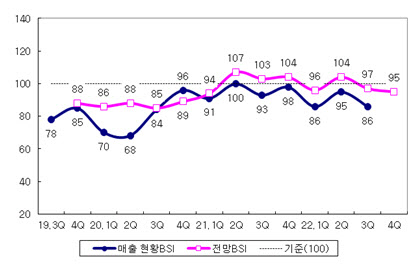

제조업 매출 현황 BSI는 코로나19 대유행이 본격화한 2020년 2분기 68까지 떨어진 후 조금씩 회복 흐름이었다. 지난해 90선을 회복했고 그해 2분기에는 100을 찍기도 했다. 그러나 올 초 우크라이나-러시아 전쟁 발발과 그에 따른 글로벌 물가 상승, 물가를 잡기 위한 금리 인상으로 이어지며 다시 하향 조짐을 보이고 있다. 올 1분기 86에서 2분기 95로 반등했으나 3분기 다시 86으로 주저앉았다.

반도체를 비롯한 거의 대부분 주요 업종의 매출 현황 BSI가 큰 폭 내렸다. 반도체는 2분기 98에서 3분기 83으로 15p 내렸다. 철강은 100에서 79로, 화학은 100에서 83으로, 가전은 95에서 82로, 이차전지는 106에서 94로 내렸다. 13개 업종 중 지수가 상승한 업종은 디스플레이(64→73)와 자동차(90→97) 2개뿐이었다. 3분기 지수가 100을 넘는 업종은 정유(106→102)뿐이고 그나마 소폭 내렸다.

함께 조사한 4분기 제조업 매출 전망 BSI도 95로 2개월 연속 내렸다. 올 1분기 조사한 2분기 전망치는 104였으나 3분기 97로 내렸고 이번에 다시 95로 더 내렸다. 반도체(102→95)를 비롯해 많은 업종의 매출전망 지수가 하향 조정됐다. 특히 이차전지는 3분기 전망치가 112였으나 4분기 전망치는 32p 급감하며 80까지 내렸다. 다만, 정유(92→106), 무선통신기기(110→116), 자동차(99→101)는 4분기 이후엔 상황이 나아질 것으로 자체 전망했다.

응답 기업은 환율 상승에 따른 원자재 비용 부담을 가장 큰 부정 요인으로 꼽았다. 설문 응답기업 중 가장 많은 70.1%가 이를 선택했다. 물가 상승 심화(49.9%), 금리 상승(44.1%)과 함께 코로나 재확산(38.9%) 우려도 여전히 남은 것으로 나타났다. 이들 기업은 이 같은 3고 어려움이 내년에도 이어질 것이라고 봤다. 연내 종료할 수 있다는 응답은 6%뿐이었다. 내후년까지 이어질 수 있다는 응답도 19% 있었다.

기업들은 이에 대비해 중장기 경쟁력을 키우려는 노력을 강화하거나(36%), 긴축경영 등 대응책을 모색하고 있다(33%)고 답했다. 그러나 별다른 대책 없이 현 수준을 유지하고 있다는 응답도 29% 있었다.

|