.png)

|

김상표 키움증권 연구원은 “지난해 3분기 국내 주력 거래선의 하반기 플래그십 모델 조기 단종에 따른 제품믹스 악화와 강도 높은 판가하락 영향으로 개별 기준 적자를 기록했다”며 “4분기 보급형 모델을 중심 물량 증가와 원·달러 환율 상승으로 흑자전환에 성공할 것”이라고 분석했다.

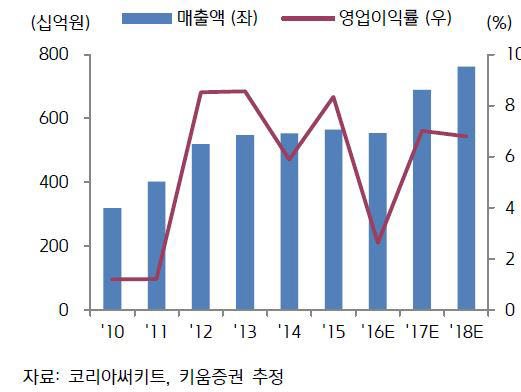

지난해 연간 연결 매출액은 5542억원, 영업이익 145억원으로 전년대비 각각 1.8%, 69.1% 감소할 것으로 추정됐다. 자회사 인터플렉스 적자 지속으로 지배주주순이익은 적자 전환이 예상됐다.

다만 올해 영업환경과 실적은 개선이 가능할 것이라는 판단이다. 그는 “주력 거래선의 상반기 플래그십 모델향 메인기판 점유율이 큰 폭으로 상승하겠고 중저가 스마트폰용 메인기판의 사양 개선으로 제품믹스 개선효과가 예상된다”며 “반도체PKG기판 부문에서 고부가 제품 비중이 늘어나고 서버향 메모리모듈, 노트북용 SSD, 지문인식센서용 기판등 특정 고객사·제품 의존도를 낮출 신규 제품군 성장도 긍정적”이라고 설명했다. 이어 “애플의 유기발광다이오드(OLED) 패널 채용에 따라 인터플렉스로부터 대규모 지분법이익이 유입이 예상된다”고 덧붙였다.

올해 예상 매출액은 전년대비 각각 24.4%, 231.8% 증가한 6982억원, 483억원이다. 김 연구원은 “인터플렉스의 실적이 2분기부터 큰 폭으로 개선되고 우호적인 원·달러 환율이 유지될 경우 추가 실적 개선 여력이 존재한다”며 “국내외 주요 경성 PCB 업체들 중에서도 밸류에이션 매력이 가장 높다”고 전했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)