박재경 연구원은 “현재는 다운 사이드보다 업사이드가 큰 상황이며 좋은 신약개발 기업에 투자하기 좋은 시기”라면서 “IPO 시장의 냉각은 상장시장에게는 좋은 기업을 낮아진 밸류에이션에 살 수 있는 기회”라고 말했다.

6월 이후 코스피 의약품 지수는 마이너스(-)1.2%의 수익률을 기록하며 시장을 상회하고 있다. 이에 비해 바이오텍의 비중이 높은 코스닥 제약지수는 6월 이후 -8.9%의 수익률을 기록하며 상대적으로 부진하다. 금리 인상에 따른 밸류에이션 디레이팅과 자금 조달에의 어려움, 올해들어 줄어든 기술 수출 등이 주가를 누르는 요인이다.

|

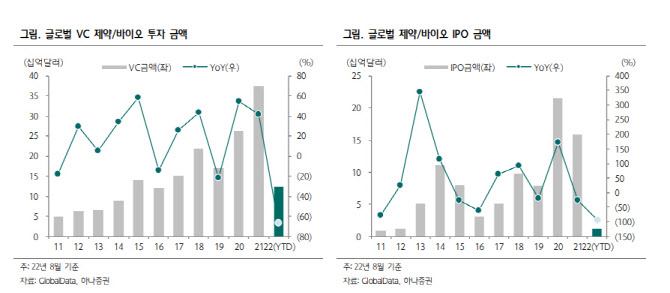

지난 2020년 역대 최대 금액을 기록했던 글로벌 헬스케어 IPO는 올해 들어 급감했다. 이를 대변하듯 올해 국내 바이오 기업의 공모 경쟁률은 처참한 수준이다. 공모 경쟁률이 IPO 시장의 열기와 수급을 보여준다는 점을 감안한다면 헬스케어 IPO 시장은 여전히 차갑다.

박 연구원은 “하지만 이러한 IPO 시장의 냉각은 상장시장에게는 좋은 기업을 낮아진 밸류에살 수 있는 기회”라면서 “신규 상장 바이오텍들은 높아진 상장 허들을 치열한 경쟁을 뚫고 올라온 업체들이며, 활발해진 벤처캐피탈(VC) 투자로 상장 전에 이미 일정 수준 이상의 연구개발(R&D)투자가 진행된 업체”라고 강조했다.

관심종목으로는 보로노이(310210), 루닛(328130), 에이프릴바이오(397030)를 제시했다. 보로노이는 정밀 표적치료제 설계와 개발을 전문으로 하는 바이오텍으로 10월 AACR(EORTC-NCI-AACR) 전임상 결과 발표를 시작으로 내년부터 본격적인 임상 결과를 확인할 수 있을 예정이다. 루닛은 개발 기술력, 의학 전문 역량을 보유한 의료 인공지능(AI) 기업으로, 파트너십을 통한 글로벌 진출을 통한 성장이 기대된다. 에이프릴바이오는 지속형 기술인 사파(SAFA) 플랫폼과 특징적인 항체 라이브러리를 보유한 기업으로 룬드백에 기술이전한 ABP-A1는 내년 초 미국 임상 1상을 완료할 전망이다.