|

오동환 삼성증권 연구원은 “리니지M과 2M의 대규모 업데이트로 인해 게임 수명이 장기화할 것”이라며 “업데이트는 7월 8일부터 진행돼 3분기 리니지M의 매출반등을 이끌고, 같은 날 리니지2M에서도 크로나클III 풍요의 시대 업데이트 이벤트가 진행돼 리니지2M의 매출 감소세도 누그러질 것”이라고 예상했다.

리니지 2M의 해외 출시는 예정대로 4분기에 진행될 것으로 봤다. 대만을 우선으로 일본 등 기타 국가에 순차적으로 출시할 계획이며 대만시장이 국내의 3분의 1수준인 점과 리니지2 레볼루션의 흥행 성과를 고려하면 출시초기 일 15억~20억원의 일매출 달성이 가능할 것이란 전망이다.

오 연구원은 “블소2도 연내 국내 출시가 가능할 전망”이라며 “원작인 PC 불소의 국내 누적 매출은 리니지 2의 60% 수준이고, 연평균 매출은 오히려 블소가 20%가량 높았다는 점에서 국내 시장에서도 블소의 IP파워는 리니지 2에 뒤지지 않는다”고 평가했다. 삼성증권은 블소의 초기 40억원의 일 매출을 추정하면서 출시 일자에 따라 올해 매출 기여는 제한적일 수 있으나 내년 전사 이익 성장을 견인할 것으로 전망했다.

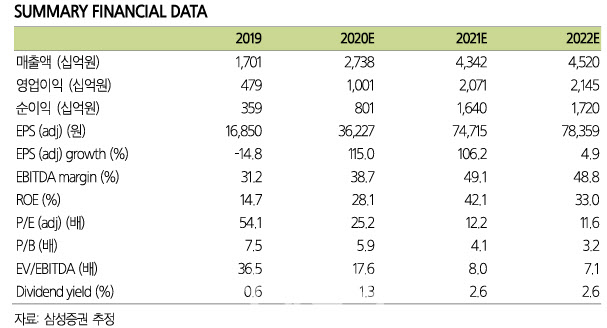

그는 “신작 출시 일정과 매출 추정치 변경으로 2020년 영업이익을 11.8% 하향하나 2021년 영업이익을 13.6% 상향했다”며 “최근 글로벌 게임 기업 밸류에이션(P/E) 상승을 반영해 엔씨소프트의 목표주가를 100만원에서 120만원으로 상향한다”고 설명했다. 이는 향후 12개월 예상 주당순이익(EPS)에 글로벌 탑티어 게임기업의 P/E 평균 26.7배를 적용한 것으로 코로나사태 장기화로 이익성장세가 오히려 강화되는 탑티어 게임기업에 대한 밸류에이션 재평가가 필요하다고 밝혔다.