이경은·성현동 KB증권 애널리스트는 21일 리포트에서 “토스의 리스크 요인은 성장 둔화로 인한 기업가치 하락, 핀테크 기업에 대한 정부 규제 강화, 재무 안정성 악화”라며 “특히 금융업 확대로 지속적인 자금 조달이 필요해 유동성 관리가 필수적”이라고 지적했다.

|

첫째, KB증권은 ‘재무 안정성 악화’ 관련해 “2022년 말 기준 비바리퍼블리카는 단기차입금 2810억원, 유동성장기차입금 2313억원, 장기차입금 672억원을 보유하고 있다”며 “동기간 이자비용은 385억원이 발생했다”고 지적했다.

KB증권은 “향후에도 현재와 같은 흐름의 대규모 투자가 지속될 경우, 보유 현금이 빠르게 소진되거나 추가적인 투자 재원 마련을 위한 신규 차입금이 발생할 가능성이 존재한다”고 진단했다.

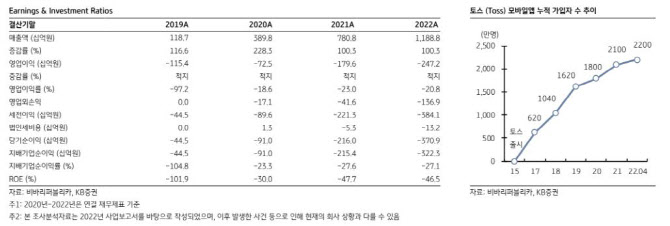

KB증권에 따르면 토스는 지난해 매출액이 전년보다 52.3% 증가한 1조1888억원을 기록했지만 2472억원 영업손실, 3223억원 당기순손실을 기록했다. 2013년 설립된 토스는 적자가 지속되는 상황이다.

KB증권은 “50% 이상 성장을 지속하며 외형 성장성을 입증한 반면 지급 수수료 증가 및 인력 추가 채용에 따른 인건비 증가로 영업적자 폭이 확대됐다”며 “사업 초기 연결 자회사들의 실적 하락폭도 확대됐다”고 지적했다. 토스증권, VCNC, 비바리퍼블리카 베트남, 토스플레이스, 토스인슈어런스가 각각 당기순손실 325억원, 276억원, 110억원, 80억원, 62억원을 기록했다

둘째, KB증권은 ‘성장 둔화로 인한 기업가치 하락’ 리스크 관련해 “플랫폼 기업의 경우 성숙단계 이전까지는 매출 성장과 미래의 성장 가능성이 기업가치를 결정하는 중요한 요소”라며 “비바리퍼블리카의 매출 성장이 둔화될 경우 기업 가치에 부정적인 영향을 미칠 수 있다”고 내다봤다.

관련해 KB증권은 “기존 사업 및 신규 사업 부진에 따라 전사 성장성이 둔화될 경우 기존에 자금을 유치해왔던 투자자들로부터 영업에 필요한 자금을 유치하기 어려울 수 있다”고 우려했다.

셋째, KB증권은 ‘핀테크 기업에 대한 정부 규제 강화’ 관련해 “정부는 금융회사와 비교해 핀테크 기업에게 완화되어 적용돼왔던 규제들을 동일 기능, 동일 규제 원칙에 따라 정상화하고자 하고 있다”며 “비교적 기존 금융 기업들에 비해 자유롭게 사업을 확대해왔던 핀테크 기업들은 정부의 규제에 따라 사업 확장성 및 유연성이 제한받을 수 있을 것”이라고 봤다.

KB증권은 향후 전략과 관련해 토스가 핵심 서비스인 간편결제를 확대할 것으로 봤다. KB증권은 “토스플레이스는 자체 제작 결제 단말기 보급을 통해 토스의 간편결제 서비스가 사용되기 쉬운 환경을 구축해 온라인 고객을 오프라인 고객으로 연결시킬 것”이라며 “단말기를 기반으로 기존 기업간거래(B2C) 중심의 서비스를 기업과 고객간거래(B2B) 서비스로 확장할 예정”이라고 전망했다.

KB증권은 토스의 알뜰폰 사업에 대해서는 “토스모바일은 시장의 예상과 달리 타사에서 제공하는 알뜰폰 서비스보다 평균적으로 고가의 서비스를 발표했다. 이를 통해 비바리퍼블리카가 현재 수익성 확보에 초점을 두고 있음을 알 수 있다”며 “토스의 누적 고객 수, 편의성이라는 경쟁력을 기반으로 알뜰폰 서비스를 출시함으로써 전사 수익성을 제고하려는 것”이라고 풀이했다.

|

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)