|

이익 증가 배경은 △일본에 의존하던 전기차 배터리 핵심 소재인 음극바인더 (cathode binder)의 국산화 성공 △차세대 배터리 소재 시장 진입에 따른 중장기 성장성 확보 △삼성전자(005930) 데이터센터용 서버 디램과 엔터프라이즈 SSD 수요증가로 반도체 과산화수소 출하증가 지속 등을 꼽았다.

김 연구원은 “올해 하반기부터 삼성SDI(006400), SK이노베이션(096770) 등의 5세대 전기차 배터리에 본격 공급될 한솔케미칼의 바인더 매출은 작년 40억원에서 2022년 770억원까지 증가할 것”이라며 “바인더 영업이익 기여도는 지난해 3%에서 2022년 32%까지 확대될 것”이라고 전망했다.

김 연구원은 “현재 JSR 등 일본 업체가 독점하고 있는 글로벌 바인더 시장규모는 3000억원에 불과하지만 3년 후에는 1조원 규모로 확대되고 고수익이 예상돼 향후 한솔케미칼 수익성 개선에 긍정적 영향이 기대된다”고 기대했다.

그는 “2022년부터 한솔케미칼은 3만평 규모의 신 공장(전북 익산)에서 차세대 전기차 배터리 신소재 생산도 시작할 것”이라며 “글로벌 완성차 업체에 리튬이온 전지를 대체할 차세대 배터리의 핵심소재 공급이 예상된다”고 했다.

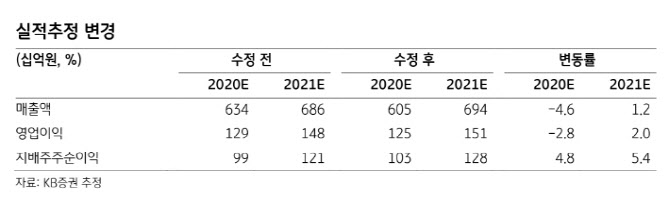

김 연구원은 “올해 한솔케미칼 영업이익은 1249억원으로 전년보다 12% 오른 사상 최대 실적이 기대된다”며 “올 1~3분기 누적 영업이익이 100억원을 상회할 것으로 예상돼 지난해 연간 영업이익에 육박할 전망”이라고 했다.

그는 “2020년 삼성전자 디램, 낸드 출하량이 서버 D램과 SSD 수요증가로 각각 17%와 27% 늘어날 것으로 예상돼 한솔케미칼의 캐시카우 사업인 반도체 과산화수소 실적 개선을 견인할 것”이라고 했다. 이어 “전기차 배터리 핵심 소재 (음극바인더) 국산화 시작 및 차세대 배터리 소재 양산 등에 따른 전기차 신소재로의 사업 다각화는 현재 반도체 소재 이후 제2의 성장판으로 작용해 주가 재평가로 이어질 것”이라고 덧붙였다.