|

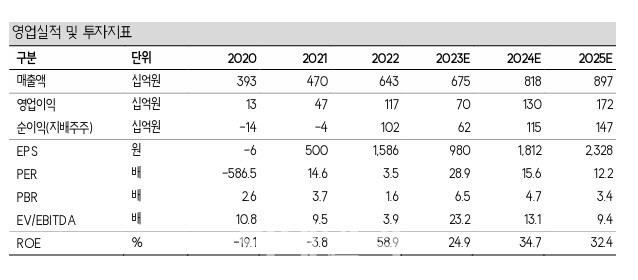

이수페타시스의 3분기 영업이익은 157억원으로 지난해 같은 기간보다 45% 감소한다고 추전했다. 2분기와 비교해 14% 줄어든 수준으로 다소 부진할 전망이다.

실적 부진의 원인으로 크게 두 가지로 꼽았다. 우선 일회성 비용은 과거 대비 실적 도약에 따른 상여금 증가와 인공지능(AI)용 기판 생산 중 초기 불량 때문이다.

원가구조도 훼손됐다고 분석했다. 증설 준비에 따른 직원 수 증가로(약 100여명) 인건비가 늘었다. AI 기판용 원부자재 비용 부담도 커졌다.

그는 “라인 효율화를 위한 설비 이설 비용도 발생 중”이라며 “올해는 2024년의 재도약을 위한 준비의 시기다. 내년 초부터는 비용 감소와 손익 개선이 나타날 것”이라고 판단했다.

내년 연간 영업이익은 1302억원으로 전년보다 87% 늘어난다고 추정했다. 우선 재료비 부담이 완화될 것으로 봤다.

그는 “2023년 높아진 원부자재 비용의 배경은 ‘핵심 AI가속기 고객사’의 고가·고사양 원재료 사용 요구”라며 “2024년 초에는 신규 AI 제품이 출시된다. 해당 제품에서는 초다층통신기판(MLB)의 공급단가의 상승과 수익성 향상이 기대된다”고 짚었다.

고객사 및 제품군 다변화도 기대했다. 올해 7월부터 본격적으로 매출 발생이 시작된 ‘특정 AI가속기 고객사’향 공급 품목이 증가할 전망이다.

아울러 신공장 가동 효과도 나타날 것으로 봤다. 4공장은 내년 2분기부터 가동을 시작해 3분기부터는 본격적인 양산이 진행된다. 2024년의 매출증가와 손익개선 흐름을 주목해야 한다는 게 박 연구원의 판단이다.

그는 “AI 기판 비중은 올해 22%에서 내년 34%로 상승하고, 일부 고객사들로부터는 (기존 제품군) 유선장비용과 통신장비용 신규 주문도 감지된다”고 전했다.

이어 “2021년 커버리지를 시작할 당시 투자 포인트는 미·중 분쟁이었다. 메인보드 생산의 80%를 중국 기업들이 담당한다. 현재도 양국의 분쟁이 가장 중요한 업황의 변수”라고 짚었다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)