|

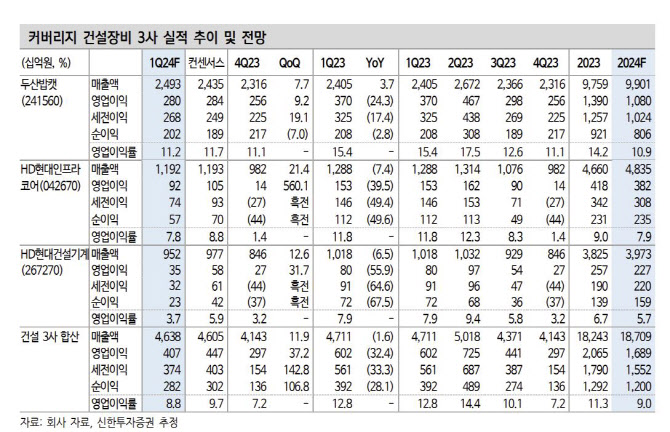

미국은 경기호조로 금리 인하 기대가 순연됐다. 그러나 금리 인하는 시간의 문제이며 미국시장의 인프라 투자사이클은 여전히 살아 있다는 평가다. 이 연구원은 “두산밥캣은 연간 가이던스에 미국 금리 인하를 반영하지 않았고, HD현대인프라코어나 HD현대건설기계도 북미 수혜주다”라며 “중동 지정학적 리스크가 길어지게 되면 물류 문제와 국가별 투자가 영향을 받을 수는 있다”고 전했다. 다만, 이미 탈중국을 통해 다양한 지역에서 능력치가 확장되고 있다는 설명이다.

이에 따라 건설장비산업에 대한 비중확대 의견을 냈다. 지난해 2분기에는 코로나 이연 물량의 막바지 반영과 지역별 호조로 사상 최대실적을 기록한 바있다. 이를 고려하면 높은 기저로 턴어라운드가 쉽지 않다는 분석이다. 다만, 하반기는 지난해 하반기 피크아웃으로 낮아진 기저와 미국 금리 인하, 원자재 인플레이션, 재건 기대 등이 반영되며 회복세를 예상한다는 게 이 연구원의 판단이다.

그는 “HD현대건설기계와 HD현대인프라코어는 아직도 전 세계 점유율이 업체별로 3% 전후이며 시너지 효과가 본격화 되고 있다”며 “주주환원도 적극적이라 중장기 관점의 투자는 유효하다”고 강조했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)