.png)

.png)

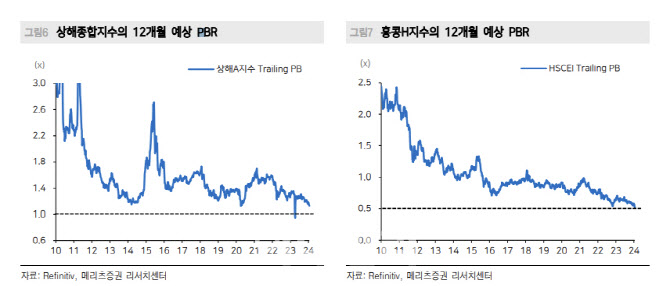

23일 최설화 메리츠증권 연구원은 “기대와 달리 중국 주식시장은 올해도 부진하다”면서 “상하이종합지수는 2020년 3월 이후 지지선인 2800선을 하향 돌파했고, 홍콩H지수는 전세계에서 가장 저평가 되었음에도 불구하고 연초대비 11% 급락했다”라고 지적했다.

최 연구원은 “시장 하락의 근본적 원인은 연초 기대했던 중국의 강력한 부양책이 부재한 것”이라고 지적했다. 1월 인하를 기대했지만 대출우대금리(LPR)는 동결됐고 다보스포럼에서 리창 총리의 부양 없는 성장에 성장에 만족한다는 발언이 나왔다. 또 연초 지방정부 부채비율이 높은 지역의 인프라투자 중단 조치 등은 중국의 경기부양 기대를 낮추기에 충분했다는 판단이다.

그는 “예상했던 강한 부양책이 부재는 중국의 중장기 저성장으로 전락될 우려를 심화시키면서 국내외 자금 이탈 및 주가연계증권(ELS) 녹인 등 수급 악재를 초래했다”고 설명했다.

최 연구원은 중국이 강한 증시부양책을 내놓지 않는 이유를 두 가지로 제시했다.

그는 “첫째, 중국 경기에 대한 정부와 시장 참여자의 시각 차이가 존재한다”면서 “시장은 민간 소비의 부진, 높은 청년 실업률, 부동산 경기 침체 등 가계와 민간기업 부문의 성장 둔화에 주목하지만, 정책당국은 경제 구조 전환 등 체질 개선에 더 집중하는 것”이라고 설명했다. 이를 위해서는 일부 민간경기의 부진을 감내하겠다는 게 중국 정부의 의지라는 평가다.

이어 “둘째로는 올해 전세계 다양한 정치 이벤트가 예정되어 있어 불확실성이 낮아진 다음에 부양에 나서는 것이 더욱 효율적일 것으로 생각했을 수 있다”라고 판단했다.

최 연구원은 “중국증시가 부진하며 앞으로 시장은 3월 양회에 주목할 것으로 보이지만, 현재 진행 중인 지방정부 양회의 목표를 보면 3월 양회에서도 예상을 상회할 만큼 강한 부양책이 발표될 가능성은 낮다”고 내다봤다.

따라서 그는 중국증시는 뚜렷한 펀더멘털 개선을 보이기 직전까지 상승 모멘텀이 부재하다는 점에서 보수적 대응이 필요하다고 지적했다. 최 연구원은 상하이종합지수 기준 역사적 저점은 2500선을 제시했지만 홍콩H지수는 단순 추정도 어렵다고 말했다.

그는 “ 중국 중장기 저성장 우려와 ‘홍콩 보안법’, ‘간첩법’ 등 정책 리스크로 자본 유출이 펀더멘털 요인을 압도하고 있다”면서 “장기 성장에 대한 신뢰 회복이 나타나지 않는다면 저가 매력에도 불구하고 증시 반등 모멘텀은 강하지 않으며 시장의 바닥도 과거 밸류에이션으로 쉽게 추산하기 어려운 상황”이라고 분석했다.

|