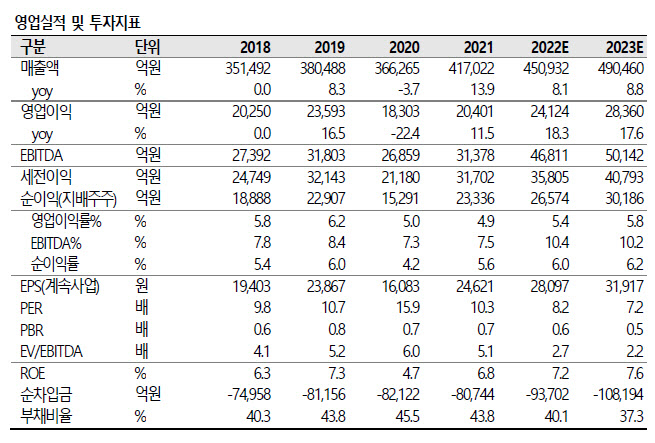

지난해 4분기 실적은 매출액 전년비 8.8% 증가한 11조6114억원, 영업이익은 24.7% 감소한 5286억원, 당기순이익은 0.4% 늘어난 5540억원으로 시장 기대치를 하회했다.

|

모듈부문은 전년 동기 대비 완성차그룹의 전동화차량, 특히 전기차 생산량 증가로 전동화 매출이증가한 점은 긍정적이었지만 모듈조립과 부품제조의 매출감소와 고정비 부담 증가로 0.5%라는 낮은 수익성을 기록했다. 지역별로는 한국(6.9%), 미주(0.8%), 유럽(3.7%), 중국(-2.9%), 기타(8.1%)의 영업이익률을 기록하면서 기타지역을 제외하면 전반적으로 수익성이 하락했다.

권순우 연구원은 “현대차그룹의 신차 라인업과 전기차 플랫폼(E-GMP) 확대 적용을 감안하면 올해도 전동화 매출은 증가할 것으로 예상되고, 그룹사 외에 외부판매(Non-Captive)향 수주가 점차 확대되고 있다는 점은 긍정적”이라면서 “하지만 외형성장과 달리 물류비와 경상개발비 등의 비용증가와 생산차질에 따른 모듈조립·부품제조에서의 고정비 부담으로 실적회복이 더디게 진행되고 있다는 점이 주가의 상단을 제한할 전망”이라고 말했다. 그는 이어 “생산차질이 완화되기 이전까지 모멘텀은 제한적이”이라고 덧붙였다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)