김동원 KB증권 연구원은 1일 보고서에서 삼성전자를 “하반기 코스피 최선호주”라며 이같이 밝혔다.

|

KB증권은 올 하반기 삼성전자 영업이익이 전년대비 5.3배 증가한 27조6000억원으로 2021년 하반기 29조 7000억 이후 3년 만에 최대 실적을 기록할 것으로 예상했다. 3분기 영업이익은 HBM3E, DDR5, 고용량 TLC SSD 등의 가격 상승과 출하 증가로 전년대비 5.5배 증가한 13조4000억원으로 전망했다. 3분기 부문별 추정 영업이익은 DS가 8조3000억원, MX는 2조 8000억원, DP는 1조 5000억원, CE 4000억원, 하만(Harman) 4000억원 등이다.

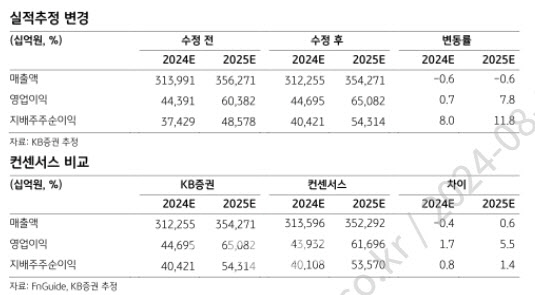

김 연구원은 “올해와 내년 삼성전자의 영업익은 전년대비 각각 581% 증가한 44조7000억원, 46% 늘어난 65조 1000억원으로 추정된다”며 “올해와 내년 반도체 DS 부문에서만 전년대비 각각 40조 7000억원, 18조 9000억원 손익 개선이 전망되기 때문”이라 말했다.

삼성전자는 메모리 반도체 수익성 회복과 HBM 출하량 가이던스 상향을 제시했다. 삼성전자 HBM 출하량 급증 이유는 엔비디아, AMD, 북미 AI 데이터센터 업체들의 HBM3E 8단, 12단 수요가 동시에 급증하고 있기 때문이다.