.png)

|

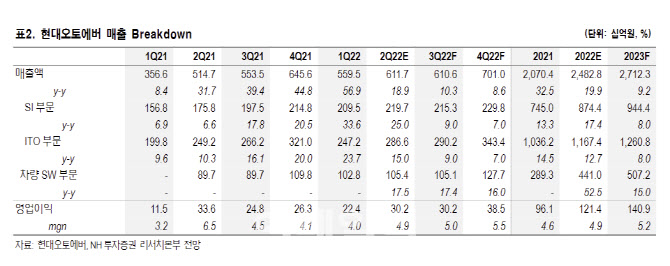

사업부문별 매출액은 시스템통합(SI)이 전년 대비 25% 증가한 2197억원, 아웃소싱(ITO) 부문이 15% 늘어난 2866억원을 기록했다. SI 및 ITO 부문은 지난해 3분기부터 이어진 코로나19로 인한 낮은 기저와 계열사 IT 투자 본격화, 클라우드 인프라 증설 효과로 고성장이 지속됐다고 분석했다.

차량SW 부문도 전년 대비 18% 늘어난 1054억원으로 완성차 판매 회복과 네비게이션 대형화 및 고급화 효과, 모빌진 플랫폼 적용 도메인 확대로 고성장을 유지한 것으로 추정했다. 다만 인건비 부담 증가와 계열사 합병 직후 인건비 미반영에 따른 기저효과로 영업이익은 역신장했지만, 영업이익률은 4%대의 정상 수준으로 회귀했다는 분석이다.

3분기에도 고성장세가 지속될 것으로 내다봤다. IT서비스사업 기저효과 해소로 매출액 성장률은 10% 내외로 하락하지만, 차량SW 부문 고성장과 수익성 개선에 따른 전사 전사 수익성 개선이 예상된다는 전망이다. 이에 3분기 영업이익은 전년 대비 22% 증가한 302억원을 추정했다.

중장기 성장 전망도 밝다고 짚었다. 현대오토에버는 오는 2026년 매출액 3조6000억원, 누적투자 1조5000억원 등 중기 사업목표를 진행하고 있다. 현대엠엔소프트, 현대오트론 흡수합병으로 스마트 모빌리티 통합 운영 능력을 확보해 차량SW 확대 적용, 현대차그룹 SW 통합 개발 플랫폼 구축, 클라우드 연계서비스 확대 등을 추진한다. 아울러 플랫폼 및 클라우드 기반 구동형 사업 매출 비중 확대할 계획이다.

김 연구원은 “차량SW는 기존 IT서비스의 성장성과 수익성 동시 강화하는 차별화 요소”라며 “네비게이션은 IT서비스 영업이익률의 2~3배 수준이고, 전장SW도 2024년 손익분기점(BEP) 도달 후 수익성 개선에 기여할 것”이라고 설명했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)