|

하태기 연구원은 “이수앱지스의 주가는 그동안 실적보다는 신약개발, 이벤트 등에 변동성을 보여 왔었다”며 “그러나 2024년부터는 영업실적으로 주가 밸류에이션이 가능한 구간으로 진입, 주가의 안정적 상승이 가능한 상황으로 전환됐다”고 평가했다.

우선 하 연구원은 “수출 중심으로 성장하면서 영업실적이 대폭 성장 중”이라며 “주력 제품인 애브서틴 수출이 중동·북아프리카 중심으로 크게 증가하면서 매출 성장을 이끌고 있다. 수출 중심으로 매출이 증가하면서 2023년 하반기부터 영업이익이 흑자로 전환됐다”고 진단했다.

이에 올해 매출액 717억원으로 전년 대비 32.1% 증가하고, 영업이익은 159억원으로 같은 기간 309.2% 늘어날 것으로 전망했다. 영업이익률은 22.2%로 추정했다.

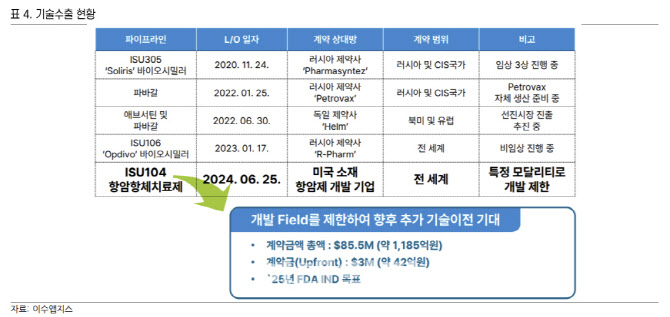

하 연구원은 또 “기술수출을 통해서 신약개발의 잠재력을 보여주고 있다”며 “2024년 6월에 항암항체치료제 ISU104에 대해 미국 소재 항암제 개발기업에 계약금 42억원, 전체 1185억원 규모로 기술 수출했다”며 “그 외에도 고형암치료제 ISU104 CAR-NK에 대해 전임상이 진행 중이다. 여기에 ASM항체기반 알츠하이머 치료제 ISU203도 전임상이 완료된 상황이다. 향후 ISU104의 항체를 ADC 개발 업체에 기술 이전 계획도 있다”고 전했다.

그는 “향후 주가 전망은 긍정적”이라며 “영업실적 성장과 영업흑자 증가로 주가의 하방경식성은 확보됐고, 앞으로 주가 상방향 변동성이 확대될 것”이라고 전망했다. 이어 “여기에 2024년 하반기에 금리하락 가능성이 높아지는 분위기”라며 “투자심리 개선으로 바이오주가 동반 강세를 보일 경우, 이수앱지스의 주가상승 모멘텀도 의미 있게 발생할 수 있을 것”이라고 덧붙였다.