|

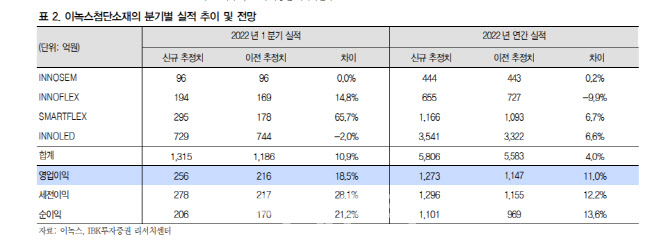

김운호 IBK투자증권 연구원은 “이녹스첨단소재의 1분기 매출액은 1315억원, 영업이익은 256억원으로 예상한다”고 밝혔다.

전분기 대비 매출액은 7.5% 감소했지만, 이전 전망 대비 증가한 규모다. 스마트폰 물량 증가가 긍정적으로 영향을 미치는 반면 유기발광다이오드(OLED) TV 관련 매출은 전 분기 대비 부진할 것으로 전망했다.

영업이익 역시 이전 전망 대비 증가할 것으 추정했다. 그는 “제품 믹스가 상당 수준으로 유지돼 지난 4분기 대비 영업이익률의 하락이 크지 않을 것”이라고 설명했다.

이녹스첨단소재의 성장은 올해도 지속할 것으로 전망했다. 올해 연간 매출액은 5806억원으로 전년에 비해 19.1% 증가할 것으로 예측했다. 매출 증가는 이노플렉스(INNOFlex)를 제외한 전 사업부가 증가할 것으로 예상하고, 이놀레드(INNOLED)가 가장 높은 성장을 보일 것이란 설명이다.

사업부별로는 INNOSEM은 2021년 대비 10.7% 증가할 것으로 전망했다. 국내 고객사를 추가로 확보할 경우 이보다 높은 성장이 가능할 것으로 기대했다. INNOLED는 2021년 대비 25.0% 증가할 전망이다. LG디스플레이의 출하 증가가 원인이고 삼성디스플레이의 퀀텀닷 유기발광다이오드(QD OLED) 양산도 매출 증가에 기여할 것으로 예상했다.

그는 “사업부별 추가 성장의 여력을 확보한 상황으로 판단한다”면서 “연간 영업이익은 2021년 대비 31.6% 증가한 1273억원에 달할 것”이라고 내다봤다.

그는 이녹스첨단소재의 현재 주가가 실적 대비 저평가 국면에 있다고 평가했다. 그는 “OLED TV 시장 성장에 따른 수혜와 올해 사상 최대 실적이 기대된다”면서 “폴드 시장에도 진입해 향후 추가 성장 동력을 확보한 것으로 판단한다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)