|

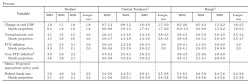

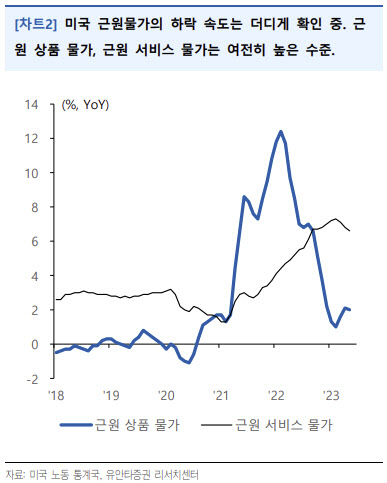

김호정 유안타증권 연구원은 15일 “미국 5월 소비자물가는 전년대비 0.1%, 전년대비 4.0% 상승하며 예상보다 빠른 디스인플레이션을 확인했다”며 “근원물가가 아직 빠르게 안정되지 못하는 부분은 문제”라고 밝혔다.

특히 주거비가 전년대비 8.0% 상승했다. 김 연구원은 “근원물가가 좀처럼 잡히지 않는 부분은 연방준비제도(연준) 선택을 어렵게 할 것”이라며 “올해 금리인하 가능성이 내년으로 후퇴할 것”이라고 진단했다.

실질 임금도 상승 전환하면서 연내 금리인하가 한층 어려워졌다고 봤다. 5월 미국 실질 시간당 임금이 전년대비 0.2% 상승하며 26개월만에 플러스로 반전했다. 4월 가계 대출 잔액도 전년대비 6.8% 증가하며 지난해 11월(8.2%) 이후 둔화하고 있다.

김 연구원은 “1분기 기준 미국 가계의 파산 신청과 같은 지표도 낮은 수준에 머물러 있다는 점은 미국 가계가 누적된 금리 인상에도 불구하고 아직 안정적”이라며 “이번 주 발표될 미시건대 소비자심리는 전월대비 개선될 것으로 컨센서스가 형성되고 있다”고 진단했다.

최근 미국 증시 상승과 리스크 수위가 낮아지면서 심리 지표 회복세도 이어질 것이란 전망이다. 김 연구원은 “실질 임금의 상승 전환과 가계의 금융상황은 시장에 잔존하는 연내 금리인하 기대감을 후퇴시킬 수 있다”고 짚었다.

그렇다고 금리인상을 고려하기에는 기업 경기가 불안한 모습이다. 미국 5월 소기업심리는 전월 수치를 상회한 89.4를 기록했다. 이익 지표가 악화된 반면 고용과 자본지출 계획이 반등하며 지수 상승으로 연결됐다. 김 연구원은 “이익 개선 없이 지출 계획만 높아진 부분은 기업 부담으로 연결될 수밖에 없다”고 했다.

3월 미국 은행위기 이후 계약조건과 보험료 등 대출 여건이 강화된 점도 기업경기를 악화시키고 있다. 김 연구원은 “미국의 소기업 상황은 사업체 운영을 위해 자본 지출과 고용이 필요하지만 이익성장이나 자본조달이 어려운 환경에 당분간 노출될 것”이라며 “디스인플레이션이 지속되고 있지만 경기 모멘텀은 둔화되는 상황으로 추가 긴축 혼란이 당분간 지속될 것”이라고 했다.