|

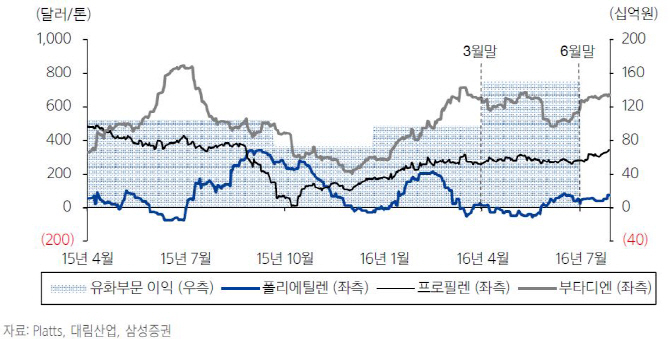

윤석모 삼성증권 연구원은 “2분기 영업이익은 1362억원, 순이익 1198억원으로 컨센서스를 각각 28.6%, 29.7% 상회했다”며 “유화사업부와 유화 자회사 합산이익이 전분기 974억원에서 2분기 1501억원으로 급등한 것이 주원인”이라고 분ㅂ석했다.

유화사업부는 사상최고치 영업이익(OP)마진을 기록했던 1분기(20.0%)보다도 소폭 개선된 20.5%를 기록했다. 유화 자회사 지분법이익이 전분기 430억원에서 930억원으로 급증했다. 1분기 예상치 못했던 쿠웨이트 술푸르 플랜트의 추가원가 반영 등 대규모 손실 없이 플랜트 원가율이 94.0%로 안정화돼 양호한 실적을 견인했다.

다만 DSA의 대표적 프로젝트인 ISO, 마덴(Maaden), 라빅(Rabigh)이 하반기로 준공이 미뤄졌고 술푸르, 오만 소하르 프로젝트 등은 향후 추이를 지켜봐야 한다는 판단이다.

건축사업부 원가율은 89.4%로 전분기대비 2.1%포인트 악화됐다. 윤 연구원은 “주택사업은 별도 원가율을 제공하고 있지 않으나 주택매출이 건축사업부 전체 매출액의 90% 가량을 차지하는 점을 감안하면 국내 주택마진은 대략 10% 초반대로 추정된다”며 “저마진 사업지의 매출 증가로 2분기 수준의 주택마진 수준이 당분간 지속될 것”이라고 전했다.

▶ 관련기사 ◀

☞ 대림산업, 올 2분기 영업익 1361억원…전년比 약 116% 증가

☞ 대림산업, 리츠 자산관리회사 예비인가..'업계 최초'

☞ 대림산업 '아크로 리버하임', 계약 4일만에 ‘완판’

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)