|

1분기가 계절적 비수기임을 고려한다면 양호한 실적을 기록했다는 평가다. 실적 발표 후 주가가 20% 가까이 하락했는데, 이는 사업 구조에 대한 시장의 오해로 인한 것이라고 판단했다.

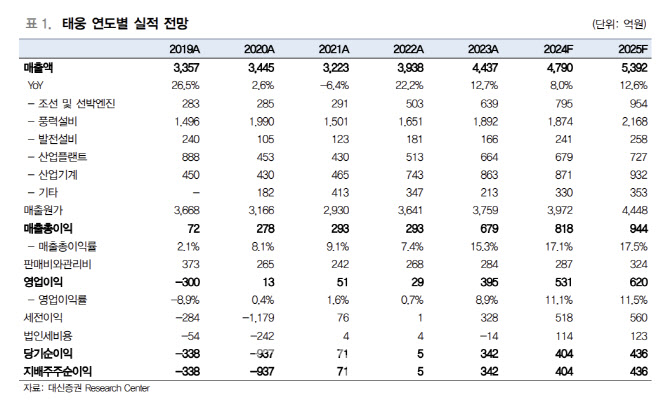

태웅의 1분기 매출액이 전년 대비 감소한 것은 철스크랩 가격이 지난해 ㎏당 790원에서 올해 1분기 678원으로 14% 하락했기 때문으로, 구조상 매출 하락에도 영업이익은 유지될 것이라고 봤다. 태웅은 자유형 단조사업자로서 철스크랩 가격에 적정 마진을 더해서 입찰하는 방식으로 매출이 발생하고 있어서다. 박 연구원은 “기존 2024년 실적 가이던스는 매출액 5000억~5500억원, 영업이익은 500억원이다”라며 “이 중 매출액은 철스크랩 가격 하락으로 가이던스 대비 하락할 수 있으나 영업이익은 무난히 달성 가능할 전망”이라고 말했다.

올해 태웅의 연간 매출액은 전년 대비 7.9% 증가한 4790억원, 영업이익은 34.4% 늘어난 531억원을 추정했다. 연간 영업이익률은 10% 이상을 무난하게 달성할 것으로 봤다.

실적 대비 주가는 저평가 구간이라는 분석이다. 박 연구원은 “해상풍력용 링밀 장비 가동률이 100%로 유지되는 가운데, 신조선가 상승에 따라 조선향 대형 프레스 설비 매출 성장이 올해 매출 증가를 견인할 것”이라며 “조선업종 평균 주가수익비율(PER) 12배 대비 저평가 구간”이라고 말했다.