.png)

.png)

|

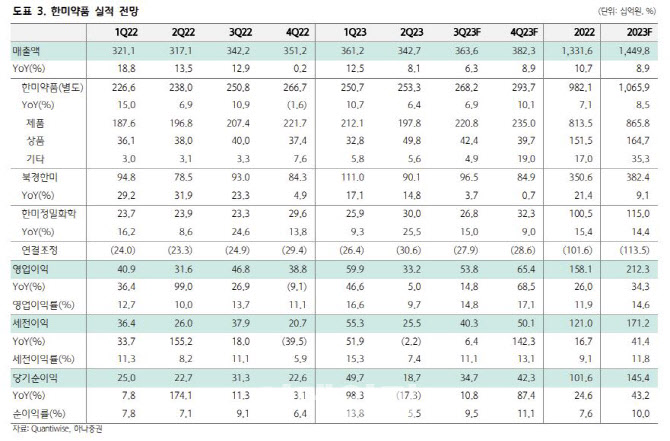

또한, 북경 한미는 위안화 기준으로는 전년 대비 8.5% 늘며 높은 한 자릿수 매출액 성장이 이어질 전망이나, 환율 하락으로 원화 기준 매출액은 낮은 한 자릿수 성장을 보일 것으로 예상했다.

박 연구원은 연구개발(R&D) 부분에서 새롭게 주목할 부분은 비만 파이프라인. 지난 7월 28일 자로 한미약품은 ‘에페글레나타이드(Efpeglenatide)’의 비만 적응증 국내 임상 3상 임상시험 계획승인을 신청함에 따라 4분기 임상 개시가 기대된다고 전했다. 에페글레나타이드는 이미 후기 임상에서 안전성, 유효성이 이미 확인됐고, 한미약품이 국내에 생산 설비(평택 바이오플랜트)와 판매망을 보유하고 있어, 가격, 마케팅 측면에서 경쟁력을 가질 수 있다는 판단하기 때문이다.

박 연구원은 “이외에도 기존의 ‘Triple Agonist’와 구성이 다른 GLP-1·GIP·Glucacon agonist, 경구 GLP-1 agonist 등을 비만 파이프라인으로 개발할 계획이다”라며 “Dual agonist는 임상 2a상을 종료하고 7월부터 임상 2b상 환자 등록을 시작해 4분기에는 해당 마일스톤(100억원 이상으로 추정)을 수령할 것으로 전망한다”고 전했다.

그러면서 그는 “평택 바이오플랜트 위탁생산(CMO)와 R&D 프로젝트에 대한 기대감 약화 등으로 최근 부진한 주가 흐름. 하지만, 호실적에 더불어 신규 파이프라인이 추가되고 있어 긍정적인 주가 흐름을 전망한다”고 부연했다.