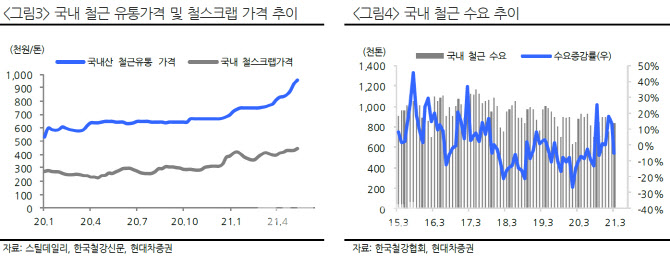

철근 가격 인상·판매량 증가

2Q 별도 영업익 260억 전망

[이데일리TV 성주원 기자] 현대차증권은 18일

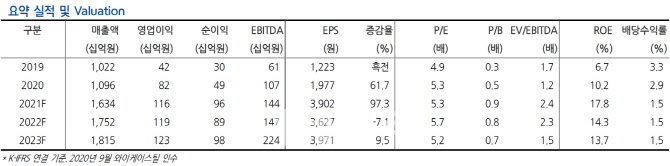

대한제강(084010)에 대해 올해 실적 호조가 지속될 것이라며 목표주가를 기존 1만7400원에서 2만6400원으로 51.7%(9000원) 상향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

대한제강은 지난 1분기 별도 기준 매출 1974억원, 영업이익 82억원, 세전이익 106억원을 기록했다. 원재료인 철스크랩 가격의 급등에도 코일 철근을 포함한 판매량은 전년 동기 대비 7% 증가했다. 연결 기준 영업이익은 132억원으로 전년 동기 대비 44% 늘었다.

박현욱 현대차증권 연구원은 “올해 국내 철근 수요가 회복되기 시작해 판매량은 증가하고, 타이트한 수급을 배경으로 철근 가격은 인상돼 영업이익이 사상 최고 수준을 기록할 것으로 예상된다”며 “올해 주가 상승에도 ROE(자기자본이익률) 대비 여전히 낮은 PBR(주가순자산비율)로 밸류에이션 매력이 있다”고 말했다.

박 연구원은 대한제강의 2분기 별도 기준 실적과 관련해 매출 2534억원, 영업이익 260억원을 예상했다. 영업이익이 전년 동기 대비 19%, 전분기 대비로는 217% 증가하는 수준으로 지난 2010년 이후 최대 실적이 기대된다는 의견이다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

!['여고생 살해' 장윤기 리얼돌 버린 경찰 아빠…처벌 안되나[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)