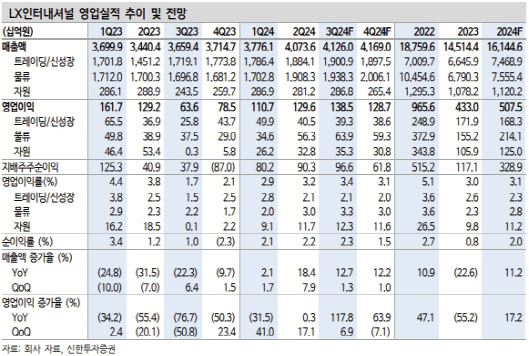

박광래 신한투자증권 연구위원은 LX인터내셔널을 두고 “니켈 관련 신사업에 대한 기대감은 줄어든 상황”이라면서도 “올 하반기 이익 증가 모멘텀과 높은 밸류에이션 매력(PER 3.5배, PBR 0.4배, 배당수익률 6%)이 주목받아야 할 시기”라고 말했다.

|

그는 “홍해 사태(예멘 반군의 선박 공격으로 홍해 항로 마비)로 해상 운임이 2023년 말부터 급등한 결과”라며 “선사들의 추가 선복 투입으로 운임 상승세는 한풀 꺾인 상황이지, 중동 갈등 지속 및 미국·유럽 항만 파업 가능성 점증 등 운임 상승을 자극하는 요인들이 여전히 상존한다”고 설명했다.

또 해상운임은 몇 달간의 시차를 두고 물류 부문 실적에 반영되기 때문에 상반기 중에 있었던 운임 상승이 하반기 실적 개선을 추가로 이끌리라고 평가하기도 했다. 올 하반기 물류 부문 영업이익은 3분기 639억원(+70.3%), 4분기 593억원(+104.5%)으로 큰 폭의 성장세가 이어지리란 전망이다.

아울러 가스 가격 상승도 기회 요인으로 분석했다. 가스 가격의 상승세 지속은 석탄 가격 상승을 자극할 수 있고, SMP(한계계통가격) 상승에 따른 포승그린파워(신성장 부문)의 실적 개선에 일부 기여할 수 있어서다.

박 연구위원은 전사 영업이익은 올 3분기 전년 동기 대비 117.8% 증가한 1385억원, 4분기 63.9% 늘어난 1287억원으로 시장 기대치를 웃돌 것으로 전망했다.

그는 “실적 추정치 변경을 반영해 목표주가를 상향한다”며 “주가는 12개월 선행 PBR 0.4배로 저평가 구간”이라고 말했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)