.png)

.png)

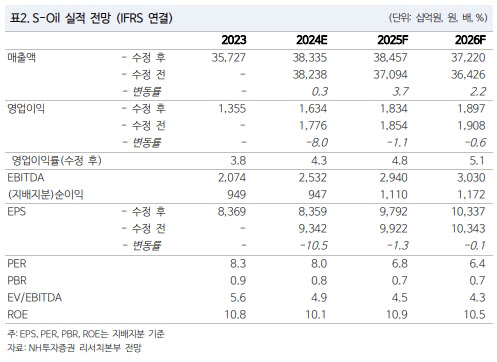

|

최 연구원은 “싱가포르 정제마진이 단기적 수요 모멘텀 둔화로 인해 1분기 7.3달러에서 2분기 3.5달러로 하락했으나, EIA는 2024년과 2025년 중국과 인도 중심의 수요 증가 및 지정학적 이슈로 인한 선박 운항거리 증가를 반영해 석유 수요 전망치를 상향했다”고 설명했다. 또 OPEC+의 자발적 감산 연장으로 2025년까지의 석유 수급 밸런스는 더욱 팍팍해질 것으로 예상되는 상황이라고도 평가했다.

이에 최 연구원은 “에쓰오일 주가는 PBR 밴드 최하단에 거래 중으로 단기적으로 부진한 영업 상황을 반영하고 있다”며 “올 하반기 휘발유와 등·경유 성수기 진입에 따라 정제마진 반등을 예상하며 저가 매수 관점에서 접근 가능한 구간으로 판단한다”고 강조했다.

최 연구원은 에쓰오일의 올 2분기 영업이익이 전 분기 대비 79.5% 하락한 932억원을 기록하리라고 내다봤다. 이는 시장 컨센서스를 큰 폭으로 밑도는 수치다.

지난 2월부터 정제마진이 하락세를 이어온 상황에 부정적 래깅 효과로 정유부문 영업적자 1107억원을 기록할 전망이라는 게 최 연구원의 판단이다.

그는 “올 2분기 평균 두바이유 가격은 1분기 평균 대비 5% 상승했으나 그 궤적은 4월 고점 기록 후 하락세를 이어오고 있다”며 “유가보다는 환율 상승으로 인한 제한적인 재고평가이익(약 330억원)이 발생할 것으로 보인다”고 덧붙였다. 또 화학 부문은 아로마틱스 스프레드 개선으로 전 분기 대비 개선되리라고 예상했다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)