|

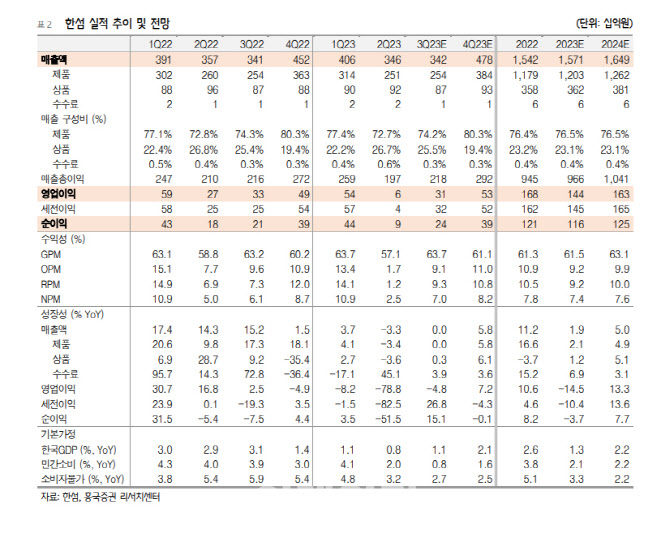

한섬의 3분기 매출액은 3416억원, 영업이익 311억원으로 추정했다. 지난해 같은 기간보다 각각 3.3%, 4.8% 감소한 규모로 상반기의 부진이 이어질 것으로 봤다.

그는 “지난해 3분기까지의 높은 기저효과가 적지않게 부담으로 작용할 것”이라고 짚었다.

다만 올해 4분기부터는 지난해 4분기부터의 낮은 기저 효과와 함께 실적 개선이 가능할 것으로 판단했다.

그는 “대전 프리미엄 아울렛이 지난 6월부터 영업 재개, 수입 및 라이선스 브랜드의 적극적인 라인업 확장, 전년의 낮은 기저효과가 긍정적인 동인으로 작용할 것이기 때문”이라고 분석했다.

다양한 투자 포인트에도 주목했다. 안정적인 고객 기반으로 타임, 마인, 시스템 등 확고한 브랜드 인지도를 확보하고 있는 점을 긍정적으로 평가했다. 또 수입·편집 브랜드 전개를 통한 시장점유율 확대 가속화, 뷰티 브랜드 포트폴리오의 다양화를 통한 성장 동력 마련, 한섬의 대표 브랜드인 시스템·시스템옴므·타임 등의 글로벌 사업 전개를 통한 글로벌 럭셔리 브랜드로의 도약 등도 투자 포인트라고 짚었다.

그는 “가치주에서 ‘성장가치주’로 변신을 진행하고 있어 재평가 가능성은 충분하다”고 강조했다.

이어 “올해는 지난해와 동일한 주당배당금(DPS)을 기준으로 보면 시가배당률은 3.8%로 매력적이며 향후 보유 자사주 이익소각까지 진행하게 되면 주주환원율은 크게 제고될 것”이라고 말했다.

![[속보] 윤석열 '내란 우두머리' 1심서 '무기징역' 선고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901063t.jpg)