|

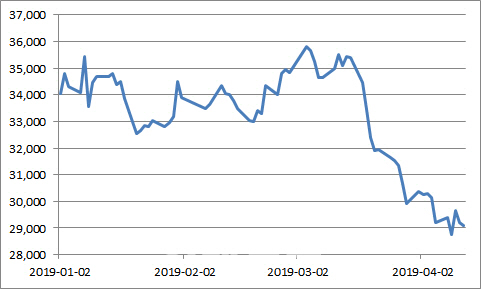

13일 마켓포인트에 따르면 12일 한국전력은 전 거래일 보다 100원(0.34%) 하락한 2만9100원에 마감했다. 최근 한 달 새 18.7% 하락한 수준으로 같은 기간 코스피 지수는 1.98% 상승했다.

한국전력의 주가가 계속 내리막만 걸었던 것은 아니다. 한국전력의 주가는 작년 10월 52주 신저가를 기록하며 2만3000선까지 하락했지만, 국제유가 하락으로 실적개선 기대감이 커져 지난달 3만5800원까지 약 5개월 동안 50%가량 상승했다. 하지만 당초 시장 예상보다 1분기 실적이 좋지 않을 것이라는 전망이 나오며 주가가 하락하기 시작했다.

SK증권은 한국전력이 1분기 3566억원의 영업적자를 낼 것으로 전망하며 증권가에서 가장 보수적인 전망을 내놨다. 손지우 SK증권 연구원은 “시장 전망치(영업이익 1542억원)대비 큰 폭의 적자일 것으로 판단한다”며 “작년 하반기 유가하락으로 인해 실적개선에 기대감을 가질 수 있었지만, 재차 상승세로 돌아서면서 SMP(전력구입단가) 상승요인으로 작용했다”고 설명했다. 또 낮은 원전가동률도 실적 부진의 영향이라는 게 손 연구원의 설명이다.

한국전력의 현 주가는 역사적 저점 수준에 머물러있다. 현재 주가순자산비율(PBR) 0.3배 수준을 오가며 가격적인 측면에서는 매력이 있다. 다만 실적이 개선을 기대감이 크지 않아 매수세가 강하지 않은 것으로 풀이된다. 허민호 신한금융투자 연구원은 “한국전력은 2분기 실적 개선에 대한 가시성이 높다”며 “다만 유가와 환율 상승으로 실적 개선 수준이 하향되는 것은 사실”이라고 설명했다.

전문가들은 한국전력의 본격적인 실적 개선은 요금인상 여부에 따라 달려있다는 설명이다. 강성진 KB증권 연구원은 “올해는 한국전력의 발전단가가 작년보다 5.5% 하락해 1조1000억원의 비용이 절감되고 IPP전력 구입단가도 하락해 6151억원을 줄일 수 있을 것”이라며 “그럼에도 요금인상이 없다면 올해 전체 영업이익은 1조6000억원에 머물 것”이라고 설명했다.

당분간 전기요금 인상 가능성은 높지 않은 것으로 관측된다. 지난달 이낙연 국무총리는 경제 분야 대정부 질의에서 “현재 에너지 정책을 그대로 유지하더라도 2022년까지는 상승 요인이 거의 없다”고 밝히기도 했다. 이에 손지우 연구원은 “당분간 (전기요금 인상) 기대감은 낮게 유지될 것으로 판단한다”며 “주가 역시 지지부진한 바닥 다지기 국면 불가피하다”고 말했다.

반면 오는 3분기부터는 본격적으로 연료비가 감소하면서 실적이 개선될 것이란 전망도 있다. 장도성 이베스트투자증권 연구원은 “한국전력의 연료비 중 석탄과 LNG관련 비용이 가장 큰 비중을 차지한다”며 “선탄은 작년 하반기부터 중국 수입량 감소로 하락하는 추세이고, LNG는 하반기 미국의 석유수출 병목현상이 해소되면서 가격 하락이 예상된다”고 이같이 전망했다.