.png)

.png)

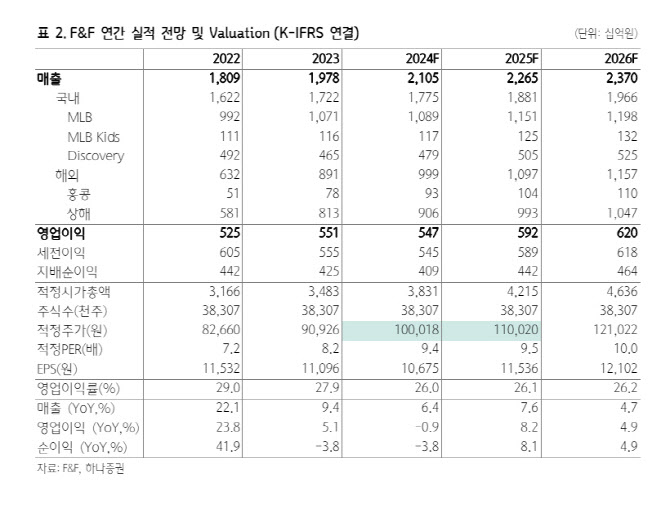

서현정 하나증권 연구원은 “1분기 백화점 패션 카테고리 성장률이 0% 수준에 그친 가운데, MLB와 디스커버리는 시장 성장률을 하회하는 부진한 실적을 기록하고 있다”며 “중국 법인 성장률 둔화도 우려 요인이지만, 국내에서 브랜드력 저하에 따른 실적 불확실성도 커진 상황”이라고 평가했다.

그는 “올해 내수 매출은 전년 대비 7% 감소, 중국 법인은 11% 성장을 가정해 올해 연결 매출은 전년 대비 6% 증가한 2조1050억원, 영업이익은 1% 감소한 5466억원로 하향 조정한다”고 밝혔다.

서 연구원은 “소비 둔화, 경쟁 심화, 브랜드 경쟁력 저하로 실적 부진 폭은 예상보다 더 클 수 있다”며 “향후 국내외 소비시장 회복과 브랜드 인지도 제고, 사업다각화 가시화 때 의미 있는 실적 모멘텀 회복이 가능할 것”이라고 봤다.

|