.png)

.png)

신한금융지주는 3분기 당기순이익(지배기업 지분 순이익 기준)이 1조 2386억원으로 집계됐다고 밝혔다. 작년 3분기(1조 1921억원)보다 3.9% 늘었다. 그룹과 신한은행의 3분기 순이자마진(NIM)은 각 1.90%, 1.56%로 전분기보다 각 0.05%p, 0.04%p 떨어졌다. 지난해 3분기와 비교해도 각 0.09%p, 0.07%p 낮아졌다. 다만 수익성 지표 악화에도 불구, 3분기 그룹 순이자이익(2조 8550억원)은 작년 3분기다 3.3% 증가했다.

전배승 LS증권 연구원은 “NIM이 5bp 하락했지만 대출고성장(3.5%)으로 이자이익 증가세가 이어지고, 부동산 PF 충당금 부담소멸로 대손비용이 감소하며 고수익성을 유지했다”며 “다만 금리인하 사이클 전환에 따른 추가적인 NIM 하락과 수수료이익 정체흐름 감안시 탑라인 둔화국면은 2025년에도 이어질 가능성이 높다”고 평가했다.

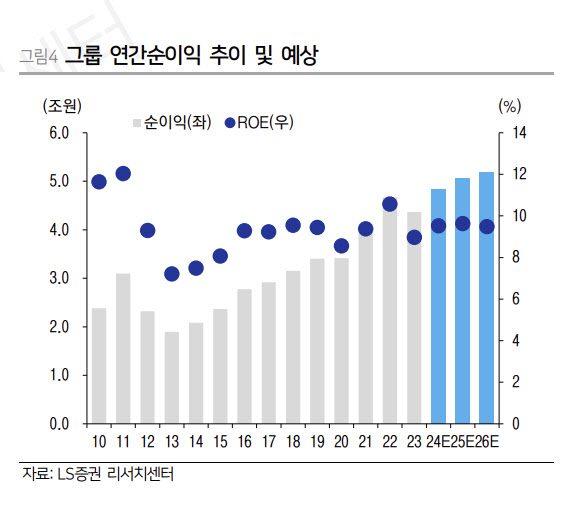

이어 “동사는 주주환원 확대와 함께 2027년 목표 ROE 10%를 설정하고 있으며, 현 자본규모 감안시 6조원 수준의 순이익 달성 과제가 상존한다”고 밝혔다.

전 연구원은 “지난 밸류업 공시내용대로 올해 말까지 총 주식수를 5억주 미만으로 축소하기 위한 추가 자사주 소각을 발표했다”며 “4분기까지 2500억원, 내년 1분기 1500억원의 총 4000억원 규모이며, 이에 올해 총 자사주 매입소각 규모는 7000억원으로 확대된다”고 전했다. 그는 “올해 예상 배당금 1조 1000억원을 합산하면 올해 전체 주주환원율은 37.1%로 예상한다”며 “또한 2027년까지 주식수 5000만주 추가감축 계획을 갖고 있으며, 이는 현 주가 수준에서도 3조원 규모에 달해 2025~2027년 매년 1조원 이상의 자사주 매입소각이 예상된다”고 밝혔다.

|