|

제이브이엠 주가는 지난 2분기 프리뷰 발표 이후 19.7%의 하락을 나타냈다. 2분기 실적이 시장 기대치 충족 시키지 못할 것이라는 의견 개진 후에 주가하락이 시작됐다. 하락세는 잠정 실적 발표 후 다소 안정화 되는 모습 보였지만 지난 5일 블랙 먼데이 발생하며 또다시 큰 폭의 하락이 재개됐다.

이 연구원은 “2분기 동사 실적 부진은 전공의 파업 지속으로 인한 국내 매출 감소가 주 원인이기 에 전공의 파업이 일단락되면 충분히 회복 가능하지만 한번 흔들린 투심은 매크로 이슈에 긴장하며 과도한 하락세 나타낸 것으로 분석된다”고 진단했다.

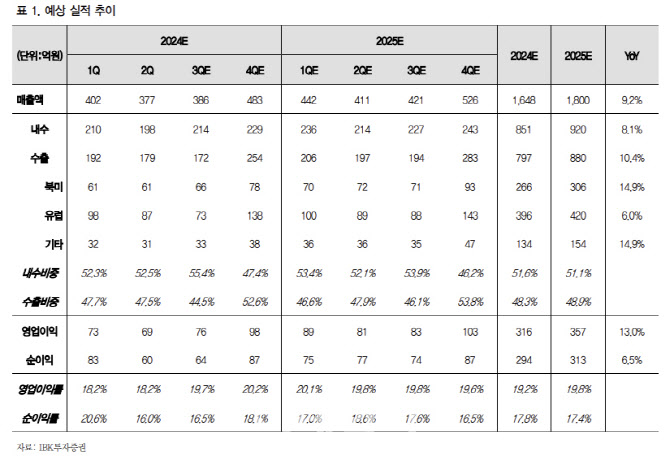

IBK투자증권은 계절적 성수기 4분기를 앞두고 지금이 매수 기회로 판단했따. 이 연구원은 “전통적으로 4분기가 계절적 성수기인 동사는 올해도 4분기에 최대 실적을 기록할 것으로 예상된다”며 “지난해 4분기는 창사이래 처음으로 수출이 국내 매출을 앞선 분기였으며 올해도 4분기 수출이 국내 매출을 앞설 것으로 예상되며 수출 비중은 전년대비 2.5%포인트 증가한 52.6%를 기록할 것으로 전망된다”고 말했다.

이어 “제이브이엠은 수출 기업으로의 성장 스토리를 통해 밸류에이션 프리미엄을 확보하고있어 4분기 수출 호조 확인시 주가 레벨업 나타날 것”으로 판단했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)