장지혜 DS투자증권 연구원은 “최근 KT&G(033780)를 포함해 글로벌 담배 업체들의 주가가 일제히 상승 중”이라며 “불안정한 주식 시장과 금리 인하 기대감 속 방어주·배당주 매력이 부각됐고, KT&G와 필립모리스(PMI)의 담배 실적이 반등한 영향”이라고 분석했다.

|

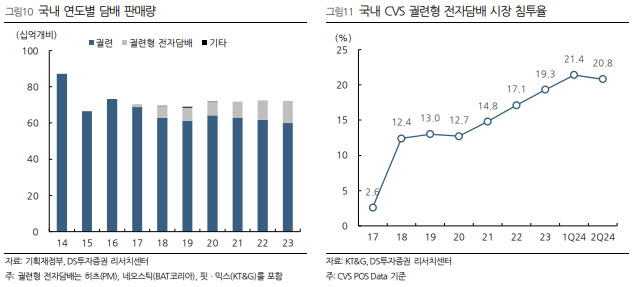

아울러 가열담배(궐련형 전자담배), 액상형 전자담배, 구강형 무연담배 등 다양한 차세대 담배 제품을 통해 흡연자에게 다양한 대안을 제시하고 제조사들은 성장 동력을 얻고 있는 분석이다.

실제로 PMI의 전체 담배 실적에서 무연담배 매출 비중은 2020년 23.8%→2023년 36.5%까지 확대됐고, BAT의 신규 카테고리의 매출 비중은 2020년 5.7%→2023년 12.3%, KT&G는 담배 중 NGP 매출 비중이 2020년 9.4%→2023년 21.5%로 성장했다.

장 연구원은 PMI를 선두로 주요 담배 제조사들은 제품 포트폴리오 확대, 진출 국가 확대를 통해 차세대 담배 매출 비중을 지속 확대해 나갈 것으로 바라봤다. PMI는 2030년까지 담배 매출에서 무연 담배의 비중을 3분의 2 이상으로 확대하고, BAT는 담배 중 차세대 담배 매출 비중을 2035년 50% 이상, KT&G는 2027년 35%까지 확대하는 게 목표다.

장 연구원은 “KT&G의 해외 NGP 사업은 PMI와 협력해 경쟁사 대비 빠르게 진출 국가를 확대하고 성장해 수익 기여 시점에 도달했다” “KT&G의 NGP 매출은 진출 국가와 신규 플랫폼 확대, 국내외 CAPA 확대로 성장할 것”이라고 전망했다.

이에 장 연구원은 KT&G 목표주가를 기존 11만원에서 15만원으로 상향하기도 했다. 그는 “최근 KT&G를 비롯해 글로벌 담배 제조회사들의 주가 상승으로 PER 밸류에이션은 다소 높아졌다”며 “올해 예상 실적 기준 PER은 PMI 19.1배, BAT 7.7배, JTI 15.1배, KT&G 13.6배”라고 설명했다.

이중 PMI와 KT&G는 2024년 상반기 담배 부문에서 전년 동기 대비 수익성 개선이 나타났고, 무연담배 성장률이 가파르다는 측면에서 경쟁사 대비 매력이 높다고 판단했다. 또 KT&G는 꾸준히 주주가치 제고를 위한 노력을 진행 중이며 2024~2026년 2조 8000억원의 주주환원 계획 등을 고려했을 때 기업가치 상승도 기대된다고 봤다.