|

양지환 대신증권 연구원은 “CJ대한통운 주가는 작년 11월 중순 이후 중국 직구, 특히 알리익스프레스 물량 증가 기대감에 60% 이상 상승했다”며 “단기 상승폭이 컸음에도 불구하고 주가의 상승 추세는 지속될 가능성이 높다”고 밝혔다.

작년 알리익스프레스 물량은 약 3000만박스 내외로 추정됐지만, 올해는 5000만박스 수준까지 크게 증가할 것이라는 이유다. 양 연구원은 “현재 CJ대한통운은 알리익스프레스 물량 중 통관 일부와 택배를 전담하고 있다”며 “2025년까지 국제특송센터(ICC) 캐파(생산능력)를 현재의 월 200만박스에서 1000만박스로 5배 증대시킬 계획”이라고 부연했다.

세관과의 협의절차가 남아있지만, ICC 캐파를 증대시키면 현재 통관업무를 수행하는 업체 대비 높은 효율서응로 물량 증가세가 가속화할 것이란 전망이다.

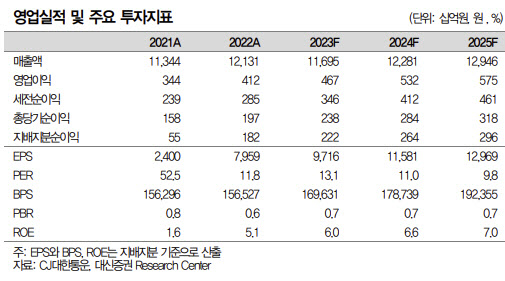

2023년 4분기 실적은 추정치를 상회할 것으로 내다봤다. 4분기 실적은 매출액 약 2조9000억원, 영업익은 1310억원으로 전망했다.

목표가는 16만원을 제시했다. 양 연구원은 “목표가는 2024년 추정 실적 기준 주가수익비율(PER) 약 12배, 주가순자산비율(PBR) 0.9배 수준”이라며 “최근 주가 상승에도 불구하고 밸류에이션 부담은 크지 않다”고 판단했다.

CJ대한통운은 1930년 11월 15일에 설립돼 현재 CL 사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문을 영위하고 있다. 금호아시아나그룹으로부터 2008년 CJ에 인수돼 CJ대한통운을 설립했다. CJ의 계열회사 중 하나로 주요주주 CJ제일제당 지분율이 40.16%이다.

주가 변동요인으로는 사업부문별 실적추이, 경기흐름, 소비자물가, 소비동향과 택배단가 인상 및 택배시장 점유율이 꼽힌다.