|

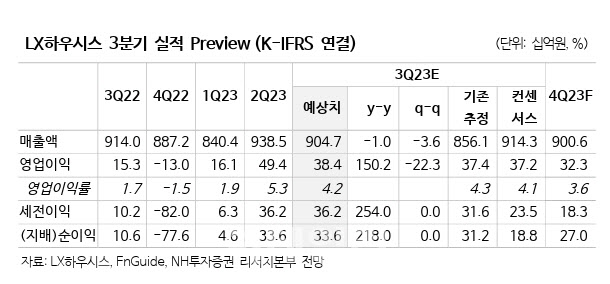

3분기 매출액은 9047억원, 영업이익은 384억원으로 추정했다. 지난해 같은 기간보다 매출액은 1% 감소하지만 영업이익은 150% 증가한 규모다. 컨센서스에 부합하는 수준이다.

건축자재 사업부는 폴리염화비닐(PVC) 가격 흐름이 안정적인 가운데 고수익성 제품에 해당하는 페놀폼 단열재(PF단열재)의 판매 호조로 영업이익이 270억원으로 예상했다.

그는 “올해 예상 연평균 PVC 가격은 톤당 820달러이며 내년에도 비슷한 수준을 유지할 것”이라고 예측했다.

소재부품 사업부는 LG전자향 가전 필름 매출이 전분기 수준을 유지할것으로 예상되는 가운데 고객사의 자동차 판매량 증가로 영업이익이 129억원을 기록할 것으로 내다봤다.

다만 2022년부터 감소하기 시작한 착공 물량은 리스크 요인으로 판단했다. 그는 “착공으로부터 약 2년의 시차를 두고 매출이 발생하는 점을 감안하면 2024년 이후 외형 감소가 불가피하다”며 “2024년 매출액 3조4000억원, 영업이익 1308억원으로 전망된다”고 밝혔다.

목표주가 하향에도 투자의견을 매수로 유지하는 이유는 안정적인 PVC가격, PF단열재판매 호조, 고객사의 견조한 자동차 판매량 등의 요인으로 꼽았다.이를 감안할 때 이익체력에는 변화가 없다는 설명이다.

그는 “한샘과의 밸류에이션 격차 확대를 감안, 멀티플 적용 할인율을 50%(기존45%)로 확대함에 따라 하향한다”며 “한샘은 지난8 월 2분기 서프라이즈 배당을 발표, 주주환원 기대감이 커진 상황”이라며 “LX하우시스의 2024년 추정 EV/EBITDA(자사주 가치 제외, 컨센서스 기준)는 3.4배로 한샘의 8.5배 대비 60% 할인된 수준”이라고 설명했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)