.png)

.png)

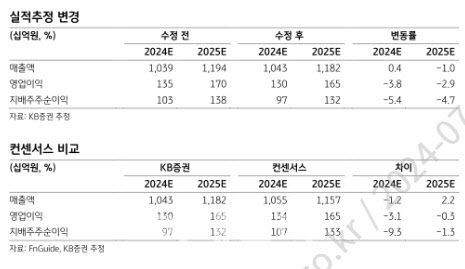

|

이어 “하반기 기저효과와 아티스트 활동 성수기 효과가 기대된다”며 “하반기에는 신인 걸그룹과 영국 보이그룹이 데뷔하고 글로벌 팬덤이 확산되고 있는 에스파의 월드 투어가 본격적으로 반영됨에 따라 실적 개선세가 보다 뚜렷해질 것”으로 전망했다.

KB증권은 에스엠의 2분기 연결기준 매출액이 전년동기대비 6.8% 증가한 2562억원, 영업익은 9.5% 감소한 323억원을 기록하며 영업익 기준 컨센서스에 부합할 것으로 예상했다. 에스파 정규 1집, 라이즈 미니 1집 등 앨범 판매량이 호조를 보이고, NCT DREAM 월드투어, 라이즈 팬콘 투어 등으로 공연 매출도 증가할 것이란 전망이다.

이 연구원은 “아티스트 직접 참여형 매출 비중이 확대되면서 원가율이 상승하고, KMR·북미법인 등 자회사 헤드카운트가 증가하며, 올해부터 매분기 성과급을 안분인식하기 시작하면서 영업이익률은 전년대비 2.3%포인트 하락한 12.6%를 기록할 것으로 예상한다”고 말했다.

에스파의 정규 1집 ‘Armageddon’은 지난 미니 4집 ‘Drama’에 이어 밀리언셀러를 기록하였으며, 인기에 힘입어 지난달 29일부터 월드 투어 ‘SYNK: PARALLEL LINE’을 시작했다. 지난 월드투어 ‘SYNK: HYPER LINE’ 보다 6회가 증가하고 수용 인원도 15만명 증가하는 등 왕성한 활동을 이어가고 있다. 라이즈는 미니 1집이 127만장 판매되면서 데뷔싱글 104만장에 이어 더블 밀리언셀러를 기록, 5세대 아이돌 대표주자로 확실히 자리 잡았다.

이 연구원은 “에스엠은 2023년 하반기부터 이어진 중국 공구 물량 감소의 부정적 영향을 가장 먼저, 가장 크게 입은 기업으로 2024년 하반기는 기저효과를 바탕으로 앨범 판매량 성장이 기대되며, 에스파와 라이즈가 하반기 월드 투어와 팬콘을 진행하는 등 활발한 활동이 예정되어 있어 펀더멘털 개선이 예상된다”며 “신인 걸그룹과 영국 보이그룹이 데뷔하면서 파이프라인이 확장되어 멀티 레이블 시스템을 입증하면 밸류에이션 리레이팅도 기대해 볼 수 있다”고 말했다.