산업연구원 제조업 경기실사지수

BSI 3분기 전망치 시황 101→95 매출 104→97 '뚝'

유가·환율·물가 3高 우려가 일상회복 기대 상회

디스플레이 부진 두드러져…바이오·2차전지↗

[이데일리 김형욱 기자] 고유가·고환율·고물가의 ‘3고’ 우려 속 제조기업 체감 3분기 시황·매출을 전망치가 큰 폭 하락했다.

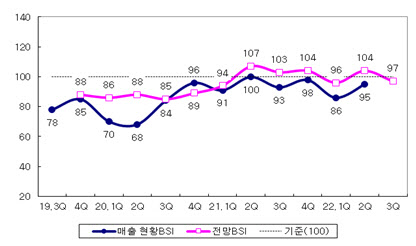

| | 산업연구원이 매 분기 발표하는 매출 현황 및 전망 경기실사지수(BSI) 추이. (표=산업연구원) |

|

산업연구원이 6월 중순 약 1000개 제조기업을 대상으로 분기별 제조업 경기조사를 진행한 결과 3분기 제조업 시황 전망 경기실사지수(BSI)가 95로 1개 분기 만에 다시 100을 밑돌았다고 10일 밝혔다. 1분기 때 집계한 2분기 시황 전망 BSI 101에서 6포인트(p) 내린 것이다. 3분기 매출 전망 BSI 역시 2분기 때의 104에서 97로 7p 내렸다.

2분기 시황 현황 BSI는 90으로 1분기(88)보다 2p 올랐다. 매출 현황 BSI도 1분기 86에서 2분기 95로 올랐다. 2분기 현황은 1분기보다 크게 나쁘지 않았으나 3분기 이후에 대한 우려는 훨씬 더 커졌다는 것이다.

BSI(Business Survey Index)는 조사 기업에 시황과 매출, 설비투자, 원자재가격 등에 대한 현황 혹은 전망을 묻고 이를 지수화한 것이다. 100을 기준으로 높으면 높을수록 전분기 대비 좋아졌음을, 낮을수록 전분기보다 나빠졌음을 뜻한다. 0~200 범위에서 산출한다.

이번 BSI 집계 결과는 제조기업이 3월 말까진 3월 초·중순 코로나19 재유행에서의 회복 기대감이 컸고 실제 4~6월 시황·매출 면에서 일부 그 효과가 나타났으나, 현 시점에선 코로나19 일상 회복 기대감보다는 고유가·고환율·고물가의 ‘3고’에 대한 우려가 훨씬 커졌음을 뜻한다.

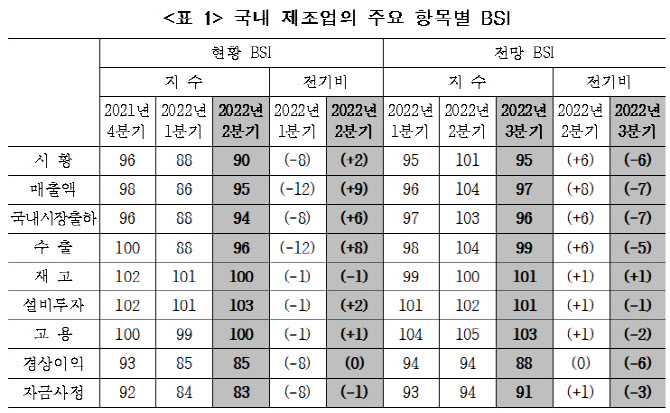

| | (표=산업연구원) |

|

시황·매출을 비롯한 대부분 조사 항목이 이와 비슷했다. 국내시장 출하 현황 BSI는 1분기 88에서 2분기 94 올랐으나, 전망 BSI는 2분기 103에서 3분기 96으로 내렸다. 수출도 현황 BSI는 88에서 96으로 올랐으나 전망치는 103에서 96으로 내렸다. 재고와 설비투자, 고용 BSI는 2분기 현황과 3분기 전망치가 모두 100을 소폭 웃돌며 그나마 괜찮은 상황으로 나타났다. 2020년부터 이어진 코로나19 대유행에 따른 긴축 경영 여파로 계획 자체를 보수적으로 잡은 영향으로 풀이된다. 경상이익(현황 85·전망 88)이나 자금사정(현황 83·전망 91)은 계속 나빠졌다.

제조 업종 대부분의 매출 현황·전망 BSI가 100을 밑돌았다. 디스플레이(현황 64·전망 84)의 부진이 특히 두드러졌다. 정유·화학·철강의 2분기 매출 현황 BSI(각각 106·100·100)는 모두 100을 웃돌았으나 3분기 매출 전망 BSI(각각 92·97·88)로 100 아래로 내렸다. 다만, 반도체는 2분기 매출 현황 BSI가 95로 1분기(84) 대비 큰 폭 오른 데 이어 3분기 전망도 102로 100을 웃돌았다. 무선통신기기도 2분기 매출 현황 BSI가 94로 크게 오른 데 이어 3분기 매출 전망 BSI 역시 110으로 높은 수준을 유지했다. 바이오/헬스와 이차전지는 2분기 매출 현황(각각 102·106)과 3분기 매출 전망(각각 104·112) 모두 100 이상이었다.

| | (표=산업연구원) |

|

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)