|

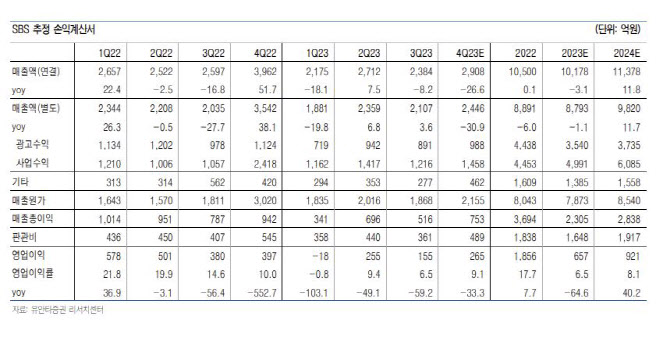

사업 수익은 악귀, 소옆경2, 7인의 탈출, 국민사형투표 등 제작 콘텐츠 증가와 디즈니향 장기 공급 계약에 기인한다고 이 연구원은 설명했다. 다만, 해외 판권 수익과 연동되는 제작비 집행 비용 증가 영향으로 수익성 악화 불가피했다고 전했다.

이 연구원은 “SBS의 연간 콘텐츠 제작 생산능력은 12편 내외 수준으로 캡티브 채널 및 글로벌 온라인 동영상 서비스(OTT) 플랫폼 그리고 장기공급 계약이 체결되어 있는 디즈니플러스까지 제작 콘텐츠에 대한 안정적인 수요처는 충분한 상황”이라며 “녹록지 않은 광고 업황 여전히 이어지고 있으나, 고정 팬층이 두터운 인기 시즌제 콘텐츠 확대를 통해 광고 판매율 개선을 지속할 전망이다”라고 설명했다.

SBS는 최근 자회사 콘텐츠 허브와 스튜디오에스 합병을 통해 유통과 제작 기능을 통합하며 효율화 작업을 진행했고, 글로벌 메가 스튜디오로의 입지를 확대했다. 이에 따라 이 연구원은 SBS의 4분기 연결 기준 예상 매출액은 2908억원으로 전년 대비 26.6% 줄고, 영업이익은 265억원으로 전년보다 33.3% 감소할 것으로 전망했다. 그는 “광고 업황 개선 시 영업 레버리지 효과 즉각적으로 반영될 예정”이라고 덧붙였다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)