.png)

.png)

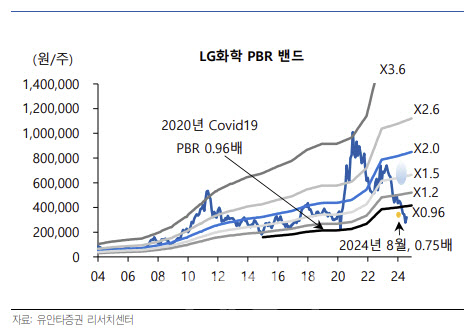

|

황규원 연구원은 “글로벌 전기차용 배터리 과잉공급에 따른 경쟁 심화, 영업 현금 부족에 따른 재무 부담 증가 등이 과도하게 주가에 반영됐기 때문”이라며 “그러나 상황이 바뀌고 있다”고 분석했다.

황 연구원은 “LG그룹 계열사 판매 비중 확대로 양극재 수익 회복이 빨라지고 있으며, LG화학 자체의 자본적지출(Capex) 하향 조정(기존 4조원 → 3조원 초중반) 통해 재무부담을 낮추기 시작했다”고 진단했다.

그는 또 “LG화학의 올 3분기 예상 실적은 ‘매출액 12조6000억원, 영업이익 6716억원(영업이익률 5.3%), 지배주주 순이익 3603억원’ 등이다”며 “영업이익은 작년 4분기(2474억원) 바닥 확인 후 3개 분기 연속 증익 흐름이 예상된다”고 강조했다.

황 연구원은 이어 “3분기 배터리 관련 이익 회복이 뚜렷할 전망”이라며 “첨단소재(양극재+유기발광다이오드(OLED) 소재) 영업이익 예상치는 2019억원으로 정상으로 개선될 것”이라고 내다봤다.

특히 “양극재 부문 영업이익률이 9~10%까지 회복될 것”이라며 “양극재 판매가격이 반등하면서, 고가 원재료 투입에 따른 부담이 해소되기 때문”이라고 덧붙였다.