.png)

.png)

유재선 하나증권 연구원은 “2023년 해상풍력 수주는 기존 목표치를 밑돌았지만, 2024년 2분기부터 수주 증가 흐름이 확인되고 있다”며 “지연돼 온 대만 해상풍력 수주가 재개되면서 앞으로 해상풍력 매출 비중은 우상향 흐름을 기록할 전망”이라고 말했다.

|

다만, 올 하반기로 진행되면서 해상풍력과 특수선 모두 우상향하는 흐름을 나타내리라고 봤다. 대만 업스코핑 물량이 인식되는 상황에 특수선에서 해경 경비정 공정 진행과 해군 함정 건조가 본격화하면서다.

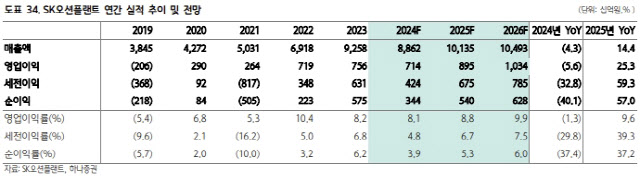

또 올해 영업이익도 714억원으로 전년 대비 5.6% 감소하리라고 추정했다. 상반기는 수주 이연과 FPSO 매출 감소에 따른 기저효과가 컸지만, 하반기를 비교하면 전년 대비 해상풍력·특수선 모두 개선되는 흐름을 전망했다.

유 연구원은 “특수선 매출 비중이 빠르게 상승함에 따라 마진 안정성에 대한 우려가 제기될 수 있으나 믹스 변화 및 공법 개선 등의 노력을 고려할 때 상반기 8.0% 수준의 영업이익률은 유지될 수 있을 전망”이라고 설명했다.

아울러 앞으로 대만과 한국에서 수주가 나타날 개연성이 커지고 있다는 점에도 주목했다. 유 연구원은 “대만 Round 3.2 입찰 결과가 발표됐다”며 “5개 프로젝트가 선정됐고 목표치 3.0GW 대비 소폭 미달한 2.7GW 규모의 계약이 체결됐으나 Round 3.1 당시 2.3GW 대비로는 소폭 개선됐다”고 평가했다.

그러면서 “아직 인플레이션에 대한 부담이 완전히 해소되지는 않은 상황이나 대만 정부의 입찰 가능 용량 상향, 민간 기업에 대한 보증·보험 제공 등의 노력을 통해 나아지는 모습이 확인된다”고 덧붙였다.

여기에 한국도 해상풍력 로드맵을 발표함에 따라 중장기 물량 확보 가시성이 커졌다는 평가다. 해당 로드맵은 2024년부터 2026년까지 진행되는 계획이며 고정식과 부유식을 구분한 점이 특징이다.

유 연구원은 “입찰 평가의 1단계에서 가격지표가 제외된 데 반해 비가격지표의 산업경제효과와 거점·유지보수의 비중이 크게 상승한 점을 고려하면 국내 업체 중심 시장이 형성될 전망”이라며 “제작업체들의 제한된 생산능력을 고려하면 2027년부터 운영이 본격화될 신야드의 효율성이 극대화될 수 있을 것으로 간주된다”고 말했다.