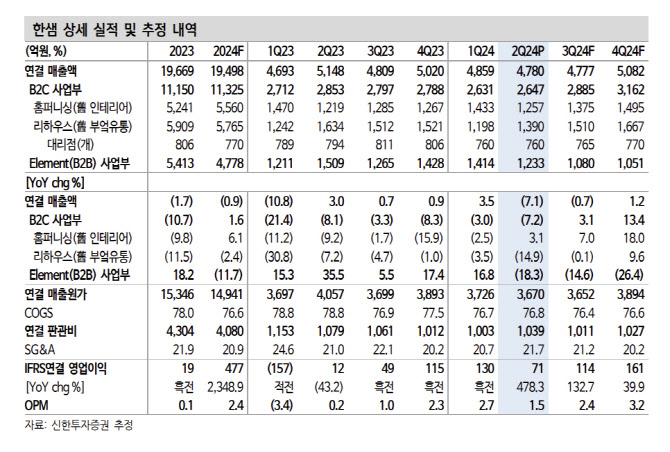

한샘의 2분기 연결기준 매출은 4780억원으로 전년 동기 대비 7.1% 감소했고, 영업이익은 71억원으로 478.3% 증가했다.

김선미 신한투자증권 연구원은 “홈쇼핑 등 비수익 사업 축소, ‘주택 거래량 - 한샘 실적’ 반영까지의 시차, ‘티메프 사태’ 대손충당금 46억원 반영이 2분기 기대에 못 미치는 실적의 주요 원인”이라며 “실적은 부진했지만 비용 효율화 및 B2C·B2B 믹스 변화 따른 수익성 개선이 지속된 점은 긍정적”이라고 평가했다.

김 연구원은 “중요한 것은 3분기 이후 리하우스 실적”이라며 “주택거래량 증가에도 3분기 리하우스 실적 부진 시 이는 한샘의 시장점유율 하락으로 해석될 것”이라고 밝혔다. 그는 다만 “다행히 7월 비수기임에도 리하우스 실적이 6월대비 개선된 것으로 파악된다”고 덧붙였다.

그는 “2분기 실적 부진이 아쉽지만 주택거래량 증가, 사업부문 믹스 변화에 따른 수익성 개선으로 하반기 이후 실적 성장 기대감은 유효하다”며 “계절적 비수기로 3분기 급격한 실적 회복은 어렵겠으나 방향성은 명확하며 주택지표 개선이 주가 상승을 지지할 것”이라고 평가했다.

|

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)