.png)

.png)

|

부문별로 베이직케미칼 영업이익은 1500억원으로 전 분기 대비 18% 늘었다. 선적지연으로 판매량이 전 분기 대비 15% 감소했으나, 메탈실리콘 가격 상승과 함께 판가가 전 분기보다 28% 상승했기 때문이다. 영업이익율도 2분기 38.5%에서 3분기 41.4%으로 상승세를 보였다.

석유화학·카본소재 영업이익은 310억원으로 전 분기 대비 30% 하락했다. 해상운임 상승과 원료가격 급등으로 일시적으로 수익성이 감소했다. 판가 반영까지 약 3개월 소요되며 4분기 회복이 기대된다.

에너지솔루션은 태양광발전소 200MW 매각으로 이익이 개선됐다. 일회성을 제외하면 계통한계가격(SMP)이 전 분기 대비 17% 상승했고 신재생에너지공급인증서(REC)가 16% 하락했다. 도시개발사업은 3월, 6월에 이서 9월 800세대 분양이 마무리되며 매출액 680억원으로 전 분기 대비 45% 증가했다.

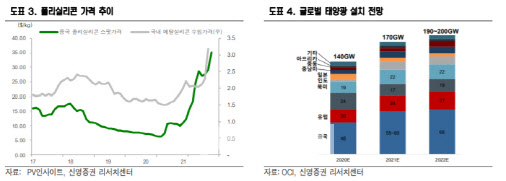

이지연 연구원은 “중국의 전력난과 환경규제로 중국 폴리실리콘 업체들의 신규 물량 가동은 불확실하다는 점이 이번 실적발표에서 언급된 긍정적 요소”라며 “최근 메탈실리콘 가격 급등과 신장, 윤난성의 가동률 하향 조치로 중국 폴리실리콘 업체들의 신규물량 가동이 원활하지 않을 것으로 기대된다”고 전했다.

이 연구원은 “또 OCI는 원료인 메탈실리콘을 중국 외 지역에서 다양하게 소싱하고 있어 중국 폴리실리콘 업체들보다 영향이 제한적”이라며 “최근 탈탄소정책과 함께 태양광설치 수요는 여전히 호조를 보이고 있어 과거처럼 폴리실리콘 가격 급락의 가능성은 낮다”고 판단했다. 이어 그는 “태양광 밸류체인 내에서 폴리실리콘 업체들의 구조조정이 가장 빠르게 이뤄져 수급 밸런스가 가장 양호하다”고 덧붙였다.

아울러 11월 COP26 회의를 앞두고 전 세계 국가들의 온실가스 감축목표(NDC)가 상향되며 탄소중립을 위해 노력하고 있다. 석탄, 원유, 가스 에너지원을 신재생과 수소에너지로 대체할 수밖에 없기 때문에 제품가격 상승에도 태양광 설치수요는 지속해서 호조를 보일 것으로 예상한다.

이 연구원은 “2022년 하반기 말레이시아 폴리실리콘 생산능력도 3만톤에서 3만5000톤으로 확대되며, 반도체용 폴리실리콘 판매량도 2000톤에서 3000톤으로 확대할 예정”이라며 “이외에도 OCI는 도시개발사업(DCRE) 진행률에 따라 내년 본격적인 이익 반영이 가능할 전망”이라고 판단했다.