.png)

|

12일 유승우 SK 증권 연구원은 “현대미포조선의 지난해 4분기 매출액은 전기 대비 5% 감소한 4924억원, 영업이익은 307억원 손실로 적자전환했다”며 “4분기 매출이 전년 대비 55% 감소했는데, 이는 조선 물량 감소 및 하이투자증권 매각에 따른 중단영업부문 발생 때문”이라고 분석했다. 이어 “4분기 영업이익은 4억 달러를 신규 수주했지만 환율 급락, 강재가 인상과 고정비 부담으로 공사손실충당금을 쌓아 적자 전환했다”고 덧붙였다.

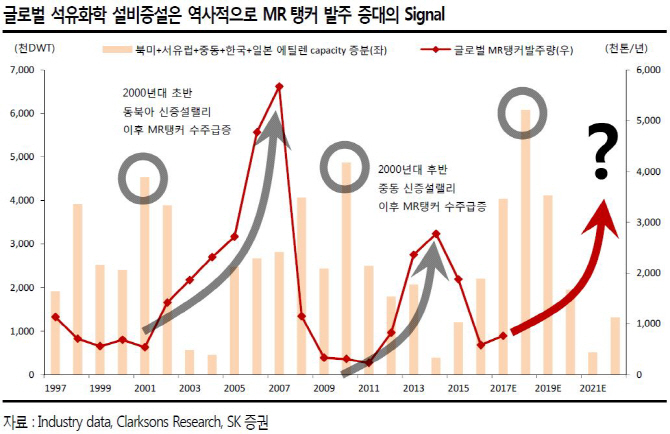

SK 증권 리서치센터는 미국의 ECC(에탄분해설비) 증설이 가져다 줄 MR 탱커 발주 모멘텀을 긍정적으로 본다는 입장이다. 유 연구원은 “미국에서 출회되는 화학제품 물동량을 수용하기 위해서 추가적인 MR 탱커가 필요하다”며 “실제 수주척수 추이를 보면 2017 년 12 월 5 척을 수주하며 YTD 51 척을 수주했다”고 말했다. 이어 “MR 탱커 용선료도 2016 년 10 월 하루 1만 2063달러를 저점으로 올해 1 월 기준 하루 1만 3938달러까지 반등했다”고 말했다. 선가를 끌어 올리며 수주를 이어갈 경우, 최근의 환율 급락과 강재가 인상분의 상쇄도 가능하다는 판단이다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)