|

백준기 NH투자증권 연구원은 “지역주택조합을 통한 공급은 대형 건설사와는 다른 방식으로 이뤄진다”며 “건설사의 토지 리스크는 제한되고, 도급 계약을 통해 안정적인 숭기을 거둘 수 있다”고 설명했다. 백 연구원은 “서희건설은 지역주택조합 사업의 안정성을 고려, 수도권 위주 사업을 진행하고 있다”며 “아파트의 매입 수요가 강력한 만큼 실적 성장이 꾸준히 이어질 것”이라고 예상했다.

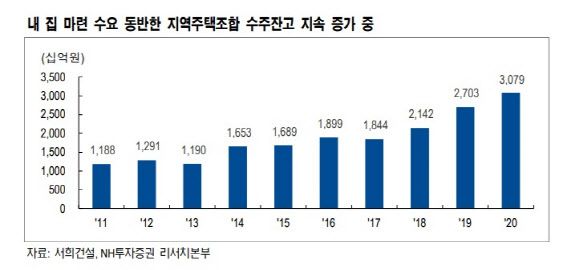

이처럼 안정적인 사업 구조는 강점으로 꼽혔다. 실제로 서희건설의 수주 잔고는 지난 2011년 이후 꾸준히 증가해왔고, 이어지는 수주에 따라 영업이익이 적자로 전환한 적이 한 번도 없었다.백 연구원은 “중위험, 중수위 개발 전략이 주효했다”며 “현재 시가총액인 3953억원에 맞먹는 현금을 보유하고 있어 안정적인 재무 구조 역시 눈여겨볼 만하다”고 평가했다.

이에 NH투자증권이 추정한 올해 서희건설의 매출액은 1조3900억원, 영업이익은 1941억원이다. 각각 전년 대비 8.7%, 11.3%씩 늘어난다는 예상이다. 백 연구원은 “지난해 높은 기저효과에도 지속 가능한 수주 잔고, 지난해와 올해 이뤄지고 있는 착공 추이를 고려하면 실적 성장세는 이어질 것”이라며 “현 수주 잔고는 3조800억원에 달해 신규 수주가 없어도 지난해의 호실적이 올해까지 이어질 수 있는 정도”라고 설명했다.