.png)

.png)

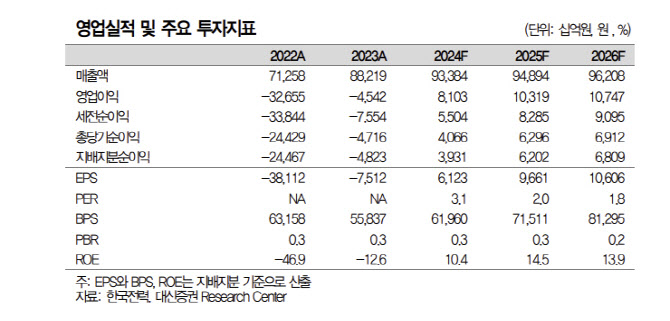

한국전력은 전날 연결 기준 올해 2분기 영업이익이 1조 2503억원으로 작년 동기와 비교해 흑자 전환한 것으로 잠정 집계됐다고 공시했다. 매출은 20조 4737억원으로 4.3% 증가했다. 순이익은 1144억원으로 흑자로 돌아섰다.

허민호 대신증권 연구원은 “하반기 매출액은 전년 대비 5.6% 증가한 49조 6200억원, 영업이익은 49.9% 증가한 5조 5500억원으로 추정한다”며 “작년 전기요금 인상 효과와 함께 올해 2분기에 가동된 신규 원전 1기 가동 효과가 하반기에는 온기로 반영되고, 전년 하반기 대비 석탄 및 LNG 가격, SMP 하락 지속 등에 따른 연료비 및 외부 전력구입비 감소로 실적 개선이 지속될 전망”이라고 밝혔다.

허 연구원은 “전기요금은 한국전력의 연결기준이 아닌 별도기준 실적 및 재무구조 등을 감안하여 결정된다”며 “향후 대규모 송전망 투자가 필요한 한국전력 별도 기준의 설비투자금액 마련, 재무구조 개선을 위해서는 전기요금 인상이 반드시 필요한 상황”이라고 평가했다.

이어 “4분기 전기요금 인상이 기대되고, 연내 가스공사의 발전용 미수금 1조 9000억원 회수 마무리에 따른 2025년 발전용 가스가격 하락, 내년 4분기 원전 1기 추가 가동 등으로 추가 비용 감소가 예상된다”고 밝혔다.

그는 “최근 중동 전쟁 우려 로 유가가 급등하지 않을 경우, 2025년에도 연결기준 실적 개선은 지속될 전망이며 주가순자산비율(PBR) 0.3배로 절대적 저평가 매력이 존재한다”고 평가했다.

|

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)