|

2분기 소매판매는 내구재와 준내구재, 비내구재 모두에서 줄었다. 특히 △승용차(-13.2%) △오락·취미·경기 용품(-7.3%) △의복(-4.4%) △음식료품(-3.2%) 등이 크게 줄었다.

서비스 소비로 해석되는 서비스업 생산지수(불변)는 2분기 1.6% 증가했지만, 대표적 생활 업종에서 부진이 두드러졌다. 도소매업과 숙박·음식점업은 1년 전보다 각각 2.1%, 1.8% 감소하며 5개 분기 연속 뒷걸음질쳤다.

내수의 또 다른 한 축인 설비투자에서는 올해 1분기(0.6%) 소폭 상승한 흐름을 이어가지 못하고 2분기 0.8% 감소해 ‘마이너스’(-)로 돌아섰다. 2분기 건설기성(불변)도 2.4% 줄어 2022년 1분기 이후 9개 분기 만에 감소 전환했다.

내수 침체가 발목을 잡으면서 2분기 한국경제는 역성장했다. 2분기 실질 국내총생산(GDP) 성장률(직전분기대비·속보치)은 -0.2%로 집계됐다. 분기기준 역성장은 2022년 4분기(-0.5%) 이후 1년 6개월 만이다. 수출은 반도체·자동차·화학제품 등을 중심으로 0.9% 늘었으나, 민간소비는 승용차 등 재화소비가 부진해 0.2% 감소했다. 설비투자와 건설투자도 각각 2.1%, 1.1% 감소했다.

이에 국내 주요기관에서도 올해 우리나라 성장률 전망치를 내려 잡고 있다. 한국개발연구원(KDI)는 지난 8일 수정 경제전망을 발표하고 올해 한국 경제가 2.5% 성장할 것으로 예상했다. 지난 5월 전망치(2.6%) 보다 1.0%포인트 하향 조정한 것으로, 수출은 기존 전망보다 더 강한 회복세를 보이겠으나 고금리가 예상보다 길어지면서 내수 부진으로 경기 회복이 더딜 수 있다고 봤다.

주요 증권사들도 올해 성장률 눈높이를 2%대 중후반대에서 2% 중반대로 낮추는 추세다. 한국투자증권과 삼성증권은 종전 2.7%에서 각각 2.4%, 2.5%로 하향 조정했다. KB증권과 유진투자증권, 흥국증권은 각각 2.5%에서 2.4%로 수정했다.

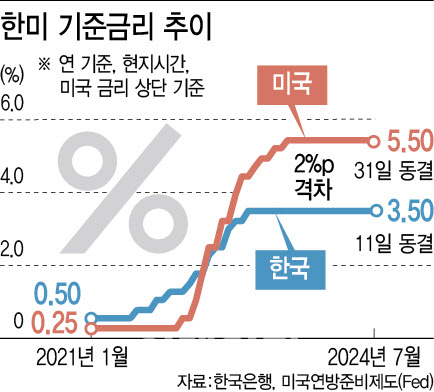

내수 부진의 주요 원인으로는 고금리·고물가가 꼽힌다. 기준금리는 코로나19가 확산하기 시작한 2020년 5월 0.50%까지 내렸다가 2021년 8월 0.75%로 올린 것을 시작으로 지난해 1월 3.50%까지 상향한 뒤 12회 연속 동결했다. 고용노동부에 따르면 물가가 반영되는 근로자 실질임금은 2022년(-0.2%)과 지난해(-1.1%) 2년 연속 줄었고 올해 1분기에도 1.7% 감소했다. 고금리로 빚 부담이 커지는 반면 소비 둔화로 내수가 침체되면서 지난 5월 말 개인사업자(자영업자) 대출 연체율(0.69%)은 2014년 11월 0.72% 이후 9년 6개월 만에 최고치를 기록했다.

|

미국 중앙은행인 연방준비제도(Fed·연준)가 내달 ‘빅컷’(한 번에 기준금리 0.5%포인트 인하)을 단행할 가능성이 제기되는 점은 금리 인하에 힘이 싣고 있다. 다만 미국발 ‘R(Recession)의 공포’(경기침체 공포)로 출렁이는 글로벌 금융시장과 최근 서울을 중심으로 급등세를 보이는 집값 등은 부담 요소로 관측된다.

정규철 KDI 경제전망실장은 “경기·물가 상황에 맞춰서 금리가 조정될 것으로 예상했는데, 생각보다 금리 인하가 지연되고 있다”며 “물가가 조금 더 안정된 상황에서 금리가 정상화된다면 불필요한 내수 부진이 해소되는 방향으로 갈 수 있을 것”이라고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)