.png)

.png)

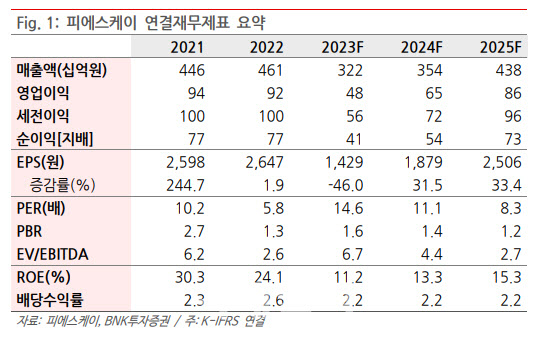

|

피에스케이의 3분기 매출액은 940억원, 영업이익은 255억원을 기록했다. 지난해 같은 기간보다 매출액은 34%, 영업이익은 44% 감소한 규모다. BNK투자증권의 예상치를 각각 19%, 152% 상회하는 수준이다.

그는 “올해 SK하이닉스, 마이크론의 설비투자가 급감한 반면 삼성전자, 인텔의 설비투자는 상대적으로 안정된 흐름을 보이고 있다”며 “상반기에는 장비 입고 및 매출 인식 지연 이슈가 있었으나, 3분기에는 전분기로부터 이연된 매출이 인식되면서 매출 실적이 예상보다 컸다”고 설명했다.

4분기에도 이같은 흐름은 지속, 매출액을 789억원으로 추정했다. 다만 영업이익률은 12.8%로 예상했다.

그는 “과거보다 성과급 지급 동기가 줄기는 했지만 올해도 연말 비용 증가 요소들이 있을 것”이라고 내다봤다.

고객 설비투자 전망은 여전히 불투명하다고 판단했다. 그는 “최종 수요 개선이 더딘 가운데, 고객사 DDR4, 낸드 플래시 재고조정 기간도 길어질 것으로 보이고, 한동안 선단 공정 위주로만 설비투자가 진행될 전망”이라고 했다.

다만 최악의 업황은 지났다고 평가했다. 내년에는 부분 에칭을 담당할 차세대 장비 출시 예정이고, 기존 신장비 수주도 본격 증가할 것으로 기대했다.

그는 “베벨 에치(Bevel Etch)에 대해 LAM의 특허 침해 소송과 피에스케이의 특허 무효심판 제기가 진행되어 오다 최근 2심 결과 총 6건의 소송건 중 양사가 절반씩 승소를 했다”며 “고객사와 수주 활동이 활발해진 점을 고려하면 사실상 소송 이슈는 일단락됐다”고 판단했다.

마지막으로 그는 “전방 수요가 여전히 불투명하지만, 밸류에이션 바닥은 확인한 것으로 보인다”면서 “내년 신장비 모멘텀도 있고, 긴 호흡의 관점에서 접근할 필요가 있다”고 조언했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)