|

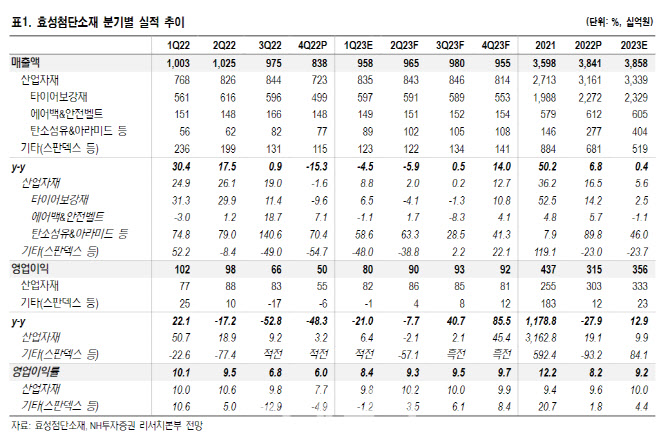

산업자재 부문 매출액은 전분기보다 14.4% 감소한 7227억원, 영업이익은 33.3% 줄어든 554억원을 기록해 실적 부진을 견인했다. 이는 타이어코드 계절적 비수기 영향으로 판매 물량이 감소한 가운데 판매 가격도 동반 감소한 영향이 컸다는 분석이다. 슈퍼섬유 부문은 3분기에 가동되기 시작한 탄소섬유 증설 물량이 반영되면서 상승세를 지속했으나, 아라미드의 저효율 제품 비중 증가 및 환율 하락 영향으로 매출액이 전분기 대비 6% 줄었다고 판단했다.

기타 부문 매출액은 전분기 대비 12.3% 줄어든 1151억원, 영업적자 57억원으로 적자를 지속했다. 스판덱스 가격은 전분기 대비 0.7% 오른 가운데, 원재료 가격 하락으로 스프레드 개선되면서 적자폭이 축소됐다고 짚었다.

1분기에는 타이어코드 성수기에 진입하면서 산업자재 영업이익률이 회복될 것으로 전망했다. 생산법인은 해외에 위치해 수출 단가와 타이어코드 판가와는 괴리가 존재하는 가운데, 1분기에는 판가를 인상한 것으로 파악됐다고 짚었다. 최 연구원은 “탄소섬유는 꾸준한 가격 상승세를 바탕으로 수익성 개선 지속되고, 스판덱스의 적자폭 축소로 전 사업 부문에서 실적 개선이 기대된다”고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)