|

켐트로닉스는 지난 4월 19일 자회사 위츠를 통해 삼성전기 모바일 무선전력전송 사업과 근거리 무선통신(NFC) 코일 사업을 인수하는 영업양수도 계약을 체결했다고 공시했다. 인수 금액은 210억원이다. 1300억원의 매출을 달성했던 삼성전기 무선충전 사업부가 오는 7월 연결기준에 포함되면서 회사 실적에 기여할 전망이다.

하나금융투자는 삼성전기 모바일 무선전력전송 사업 인수로 간접비·고정비 감소로 중저가 모델 생산은 물론 해외 고객사 다변화가 가능하다는 점에서 켐트로닉스가 매출 및 이익 성장이 가능할 것이라 분석했다. 특히 삼성전기는 많은 특허를 보유한데다 미래 충전방식인 자기공진방식에 앞장서 왔기 때문에 삼성전기가 축적해온 ‘기술력+시장영향력’을 이어 받아 성공적인 비즈니스 포트폴리오를 추가할 수 있다는 설명이다.

또한 하나금융투자는 켐트로닉스의 무선전력전송 사업은 내년부터 폭발적으로 성장할 것이라 내다봤다. 김두현 하나금융투자 연구원은 “하반기 갤럭시 노트 출시에 따른 안정적인 매출로 실적이 향상될 것”이라며 “올해는 생산 안정화를 위해 삼성전기 태국공장에 외주 위탁 운영하겠지만 내년 1분기에는 켐트로닉스 베트남 공장으로 설비를 이전해 직접 생산에 나서며 폭발적으로 성장할 것”이라고 전망했다.

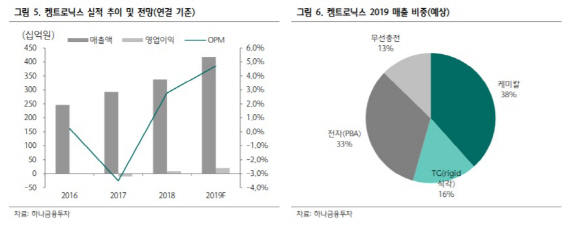

무선전력전송 사업 외에도 회사가 영위하는 사업 전반에 걸쳐 실적 개선이 이루어질 것이란 게 하나금융투자의 진단이다. 김 연구원은 “삼성의 갤럭시 A시리즈 판매 호조와 중국 스마트폰 업체들의 유기발광 다이오드(OLED) 채택 증가에 따라 TG(Thin Glass)사업부 실적이 개선되고 삼성 퀀텀닷 디스플레이(QLED) TV 판매량 증가에 따라 전자부품 부문 매출 증가도 예상된다”며 “회사는 올해 연결 기준 매출액 4176억원, 영업이익은 197억원을 달성할 것”이라고 추정했다.