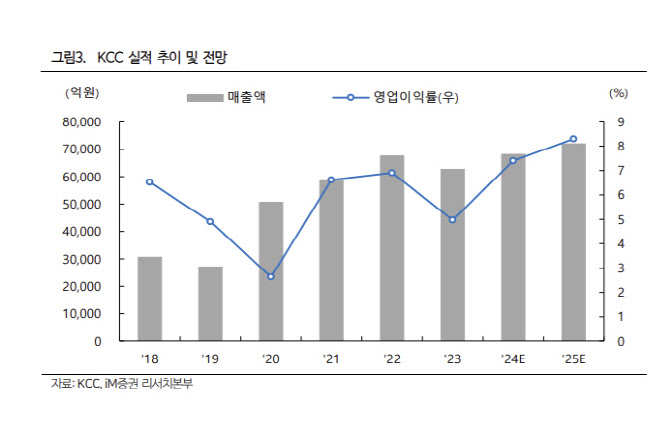

이상헌 iM증권 연구원은 “KCC는 올해와 내년 실리콘 사업부문 실적 턴어라운드가 가속화되면서 전체 실적 개선을 이끌 것”이라고 봤다.

이 연구원은 “지난 2022년 실리콘 원재료 가격 급등으로 원가부담이 상승한 가운데 하반기부터 글로벌 경기 위축 및 중국 리오프닝에 따른 실리콘 기초제품군 수급 여건 저하로 저수익 실리콘 기초제품군 재고가 누적됐고, 대규모 적자가 발생했다”며 “그러나 올해 들어서 1분기 영업이익이 27억원으로 흑자로 돌아선 데 이어 2분기에는 184억원으로 흑자 폭이 확대됐다”고 밝혔다.

그는 “이는 저수익 실리콘 기초제품군 재고가 소진된 환경하에서 DMC(실록산) 가격이 비교적 하향 안정화 되는 반면에 SIM(실리콘메탈) 가격의 약세로 인해 DMC(실록산)-SIM(실리콘메탈) 스프레드가 개선되었기 때문”이라며 “하반기와 내년에도 이러한 추세가 지속될 것으로 예상된다”고 봤다.

아울러 주주환원 정책도 기대된다고 밝혔다. 이 연구원은 “동사는 삼성물산(028260) 9.6%, HD한국조선해양(009540) 3.9% 등 올해 6월말 기준으로 2조 9626억원 규모의 상장주식 등을 보유하고 있다”며 “이와 같은 상장주식 등 보유자산을 활용해 차입금 축소 및 이자비용이 절감된다면 자기자본이익률(ROE)이 구조적으로 좋아질 수 있는 기반이 조성될 수 있을 것”이라고 평가했다.

이 연구원은 “무엇보다 정부의 기업 밸류업 프로그램, 자사주 제도 개선 등의 핵심은 대주주의 사익추구를 근절하고 지배구조를 개선하겠다는 의지가 담긴 것이며 이런 기조가 결국에는 기업들의 배당확대, 자사주 소각 등 주주환원정책 확대로 옮겨갈 가능성이 크다”며 “이에 따라 향후 자사주 소각 및 배당확대 등 동사 주주환원정책 가시화로 PBR 0.4배의 저평가 탈피되면서 밸류업 될 수 기반이 마련될 수 있을 것”이라고 전망했다.

|

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)