|

사업 부문은 임상 1~3상을 대행해주는 임상 CRO(Clincial Trial)와 신약 상품화 이후 안정·유효성을 확인하는 PMS(시판 후 조사)로 구분할 수 있다. 주요 경쟁사로는 드림씨아이에스(223250)와 씨엔알리서치, 엘에스케이글로벌파마 등이 있다.

앞서 지난해 국내 임상 CRO 회사 중 처음으로 드림씨아이에스가 IPO를 통해 코스닥에 상장했다. 국내에서 생소한 임상 CRO란 제약에도 드림씨아이에스는 당시 공모에서 흥행에 성공했다. 기관투자자 대상 수요예측 경쟁률은 926대 1에 달했다.

에이디엠코리아는 탄탄한 고객기반이 강점이다. 대웅제약(069620)과 LG화학(051910) 등 국내 대형 제약사들을 주요 고객으로 보유하고 있다. 대형 제약사의 경우 일반적인 고객사 대비 가격할인율이 낮으며 임상시험이 많아 매출지속성을 확보할 수 있다는 평가다.

임상 CRO 비중이 높다는 점도 눈여겨볼 요소다. 지난해 별도 기준 매출의 82%는 이익률이 높은 임상 CRO에서 발생했다. 임상 CRO 부문은 매출원가율이 낮아 전사 이익률에 긍정적인 영향을 주고 있다. 특히 임상 CRO 안에서도 마진이 높은 임상 3상 중심의 수주를 진행하고 있어 고수익성 수주 증가가 기대되는 상황이다.

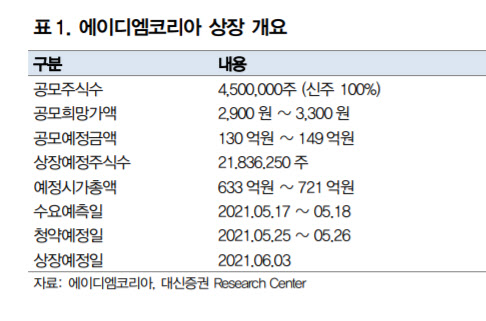

에이디엠코리하는 올해 매출이 전년 대비 8.7% 증가한 143억원, 영업이익은 15% 늘어난 41억원을 기록할 것으로 전망하고 있다. 에이디엠코리아가 제시한 희망공모가 밴드는 2900~3300원으로 상단 기준 기업가치는 약 721억원이다.

김한룡 대신증권 연구원은 “올해 예상 PER은 17.6~20.0배로 고객기반과 이익률 수준을 감안하면 적정 수준으로 상장 후 유통 가능 물량도 19.9%로 많지 않은 수준”이라고 말했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)