.png)

.png)

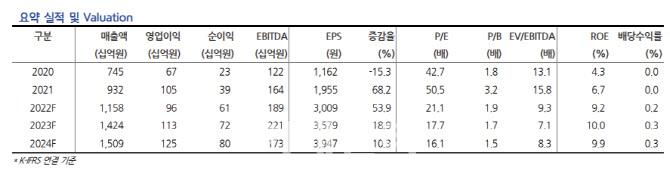

|

2분기 실적이 감소한 것은 국내 중밀도섬유판(MDF) 및 파티클보드(PB)의 영업이익률(OPM)이 전분기 대비 하락했기 때문이다. MDF와 PB의 생산량이 전분기 대비 감소하고 가격은 전분기와 유사한 반면, 폐목의 가격은 전분기 대비 7.2% 상승했다. PB를 취급하는 자회사 대성목재는 한 달간 셧다운된 것도 악재로 작용했다는 분석이다.

베트남의 경우 1분기 설 연휴 등으로 판매하지 못한 재고분 판매로 남부(VRG동화)의 실적 호조를 보인 반면, 북부(동화베트남)은 생산량을 늘려가고 있음에도 목재 수급 이슈로 마진 개선이 이뤄지지 않고 있다고 짚었다.

3분기에도 국내 MDF와 PB는 2분기와 비슷한 실적 기조를 이어갈 것으로 전망했다. 국내 벌채 감소로 공급 감소가 원자재 가격 상승으로 이어지고 있어서다. PB의 원재료인 폐목도 가구 교체율이 하락하면서 가구 폐기물이 감소하고 있어 가격 상승으로 이어지고 있다는 분석이다.

베트남 역시 벌채 감소로 원재료 매입이 어려운 상황이라고 판단했다. 이에 남부에서 대량으로 3분기에 원재료 매입이 이뤄질 예정인데, 과거보다 비싼 가격으로 매입해 3분기 마진이 악화될 것으로 추정했다. 북부도 벌채 이슈로 납부에서 원재료를 수급해 마진 개선이 어렵다는 평가다.

다만 전해액의 사업은 순항하고 있다고 봤다. 전해액 캐파(생산능력)는기존 5.3만t에서 10.3만으로 확장될 전망이다. 현재는 국내 1만t, 말레이시아 1만t, 중국 1.3만t, 헝가리 2만t 등이다. 미국에 신규 생산기지를 만들면 5만t 캐파가 추가로 확대될 전망이다. 김 연구원은 “현재 헝가리 공장의 생산이 지연 중으로 3분기 매출액이 큰 폭으로 증가하기는 어렵지만 원재료 가격 하락으로 마진 개선이 기대된다”고 말했다.