|

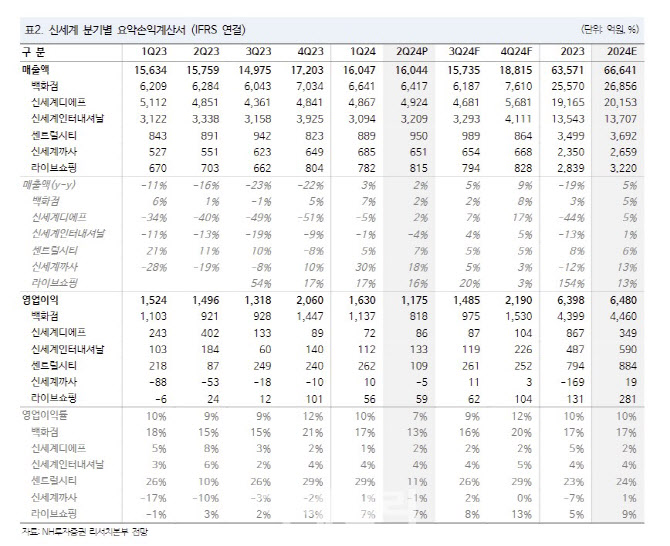

백화점 부문 총매출액은 전년 대비 2.6% 증가했다. 외형 성장률이 다소 둔화한 가운데 강남점 리뉴얼 이후 상각비 증가 영향으로 영업이익은 전년 대비 감소했다는 분석이다. 하반기에는 판촉비 절감 등을 통해 수익성 개선에 집중할 계획인 만큼 영업이익 회복이 가능할 것으로 전망했다.

면세점 영업이익은 전년 대비 316억원 감소한 86억원을 기록했다. 총매출액은 전년 대비 증가했으나 공항 면세점 임차료 리스회계 처리 영향 등으로 수익성은 하락했다는 분석이다. 당분간 면세점 수익성은 보수적인 접근이 필요하다고 짚었다.

기타 자회사 중에서는 까사미아와 라이브쇼핑 영업이익이 전년 동기 대비 각각 48억원, 35억원 개선됐다.

백화점 수익성이 악화한 부분은 아쉽지만 경쟁사 대비 높은 기존점 성장률을 유지하고 있다는 점에서 경쟁력은 유지되고 있다는 판단이다. 하반기에는 전년도와 비교했을 때 비용 관련 기저 부담이 낮아지는 만큼 재차 영업이익 증가 추세로 전환할 가능성이 높다고 봤다.

현재 주가는 저평가됐다고 판단했다. 주 연구원은 “현재 주가는 주가수익비율(PER) 5.2배 수준에 불과해 저평가 매력이 높다”며 “현재 자사주 취득이 진행 중인 만큼 주가 하방 지지가 가능할 것이며, 자사주 활용 방안은 아직까지 발표되지 않았으나 기존 보유 중인 자사주까지 포함해 약 10% 수준을 확보하게 되는 만큼 추후 소각을 포함한 추가 행보 기대된다”고 말했다.